Intel, brutta trimestrale: i ricavi scendono del 22% rispetto all'anno scorso

Il fatturato di Intel nel Q2 2022 si ferma a 15,3 miliardi di dollari, un dato inferiore del 22% allo stesso periodo del 2021. Inflazione, guerra in Ucraina, crescita dei tassi d'interesse, inventari e problemi interni fanno perdere all'azienda 500 milioni.

di Manolo De Agostini pubblicata il 29 Luglio 2022, alle 08:01 nel canale MercatoIntel

Brutto trimestre per Intel, almeno in base ai risultati a cui ci aveva abituato negli ultimi anni. Nel secondo trimestre 2022 l'azienda statunitense ha raggiunto un fatturato di 15,3 miliardi di dollari, un dato che segna un -22% su base annua. Fortissima battuta d'arresto per le due divisioni cardine, Client Computing Group (CCG) e Datacenter and AI Group (DCAI), i cui ricavi si sono fermati rispettivamente a 7,7 e 4,6 miliardi facendo segnare -25% e -16% sul Q2 2021.

Prima di entrare nel merito, ci sono altri numeri di assoluta rilevanza: il margine lordo si è fermato al 36,5% scendendo di 20,6 punti percentuali, il margine operativo ha fatto segnare un -4,6% rispetto al +28,3% di un anno fa e alla voce "utile netto" troviamo una perdita di 500 milioni, un crollo del 109% rispetto ai 5,1 miliardi dello stesso trimestre 2021. Anche l'utile per azione va in negativo. Intel punta a ripristinare i consueti livelli di margine lordo entro il quarto trimestre.

| Q2 2022 | Q2 2021 | vs. Q2 2021 | |

| Fatturato | 15,3 miliardi | 19,6 miliardi | -22% |

| Margine lordo | 36,5% | 57,1% | -20,6 ppt |

| R&D e MG&A | 6,2 miliardi | 5,3 miliardi |

+17% |

| Margine operativo | -4,6% | 28,3% | -32,8 ppt |

| Aliquota fiscale | 50,1% | 11,9% | +38,1 ppt |

| Utile netto | -500 milioni | 5,1 miliardi | -109% |

| Utile per azione | -0,11 dollari | 1,24 dollari | -109% |

Cos'è successo? Nella sua nota stampa, Intel parla di "condizioni di mercato avverse" facendo riferimento a inflazione, guerra in Ucraina e crescita dei tassi d'interesse. Ci sono anche problemi di inventario, con gli OEM che stanno rispondendo alla situazione e altre problematiche legate alla filiera e al COVID, soprattutto in Cina.

Il CEO Pat Gelsinger non ha cercato di indorare troppo la pillola agli azionisti, parlando anche di problemi interni da risolvere. "I risultati di questo trimestre sono stati al di sotto degli standard che abbiamo fissato per l'azienda e i nostri azionisti. Dobbiamo e faremo meglio. L'improvviso e rapido declino dell'attività economica è stato il principale fattore trainante, ma il deficit riflette anche i nostri problemi di esecuzione", ha affermato l'AD Gelsinger. Il trimestre ha evidenziato anche problemi interni in aree come la "progettazione dei prodotti, il business DCAI e la distribuzione dell'offerta AXG".

Al fine di concentrare gli sforzi e tenere sotto controllo i conti, Intel ha annunciato la vendita del business dei droni (a Kimbal Musk, fratello di Elon Musk) e preso la "difficile decisione" di dire addio alle memorie Optane per abbracciare il nuovo standard CXL (decisione che ha comportato un impatto sui conti di 559 milioni, qui un approfondimento). "Queste azioni si aggiungono a quelle dell'anno scorso relative alla NAND e alla vendita di McAfee. In totale, abbiamo chiuso sei business dal mio ritorno", ha dichiarato Gelsinger.

L'AD si aspetta una frenata del 10% per il mercato dei PC quest'anno (si parla di una contrazione del TAM, Total Addressable Market) a causa delle problematiche economiche globali e l'azione dei partner OEM, impegnati in una riduzione degli inventari "a un ritmo mai visto nell'ultimo decennio".

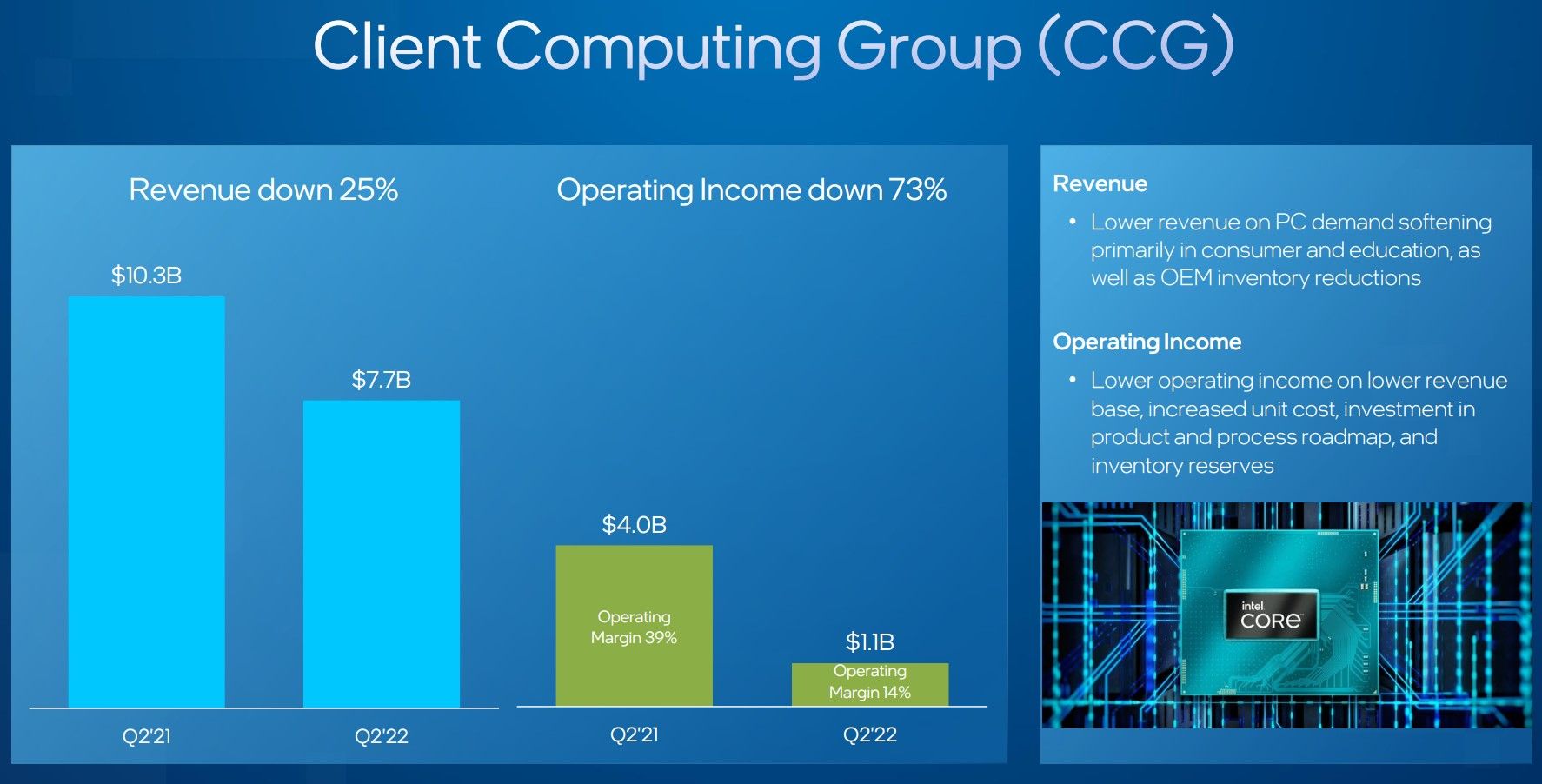

Per quanto riguarda la divisione CCG, oltre ai ricavi di 7,7 miliardi in calo del 25%, anche l'utile operativo è sceso del 73% a 1,1 miliardi di dollari. Il prezzo medio delle CPU è salito dell'11% su base annua in virtù di un mix più ricco e una domanda più forte per i prodotti di fascia alta desktop e mobile da parte di aziende e consumatori.

Intel fa sapere di aver spedito oltre 35 milioni di CPU Alder Lake finora, raggiungendo oltre 525 prodotti realizzati da Acer, Asus, Dell, HP, Lenovo, LG, Microsoft, Samsung e altri. Interessante, spulciando la trimestrale, constatare come l'area desktop abbia raggiunto ricavi per 2,28 miliardi, mentre la parte notebook sia arrivata a 4,75 miliardi. L'anno passato i due segmenti raggiungevano rispettivamente 2,79 e 6,73 miliardi.

La divisione DCAI, invece, si è fermata a un fatturato di 4,6 miliardi (-16%) a causa delle riduzioni di inventario da parte degli OEM, un calo del prezzo medio di vendita dei prodotti e non meglio precisate "pressioni competitive". L'utile operativo ha toccato i 214 milioni (-90%) a causa dell'avvio della produzione di prodotti con processi più avanzati, i maggiori investimenti nella roadmap e costi di pre-produzione legati agli Xeon Sapphire Rapids.

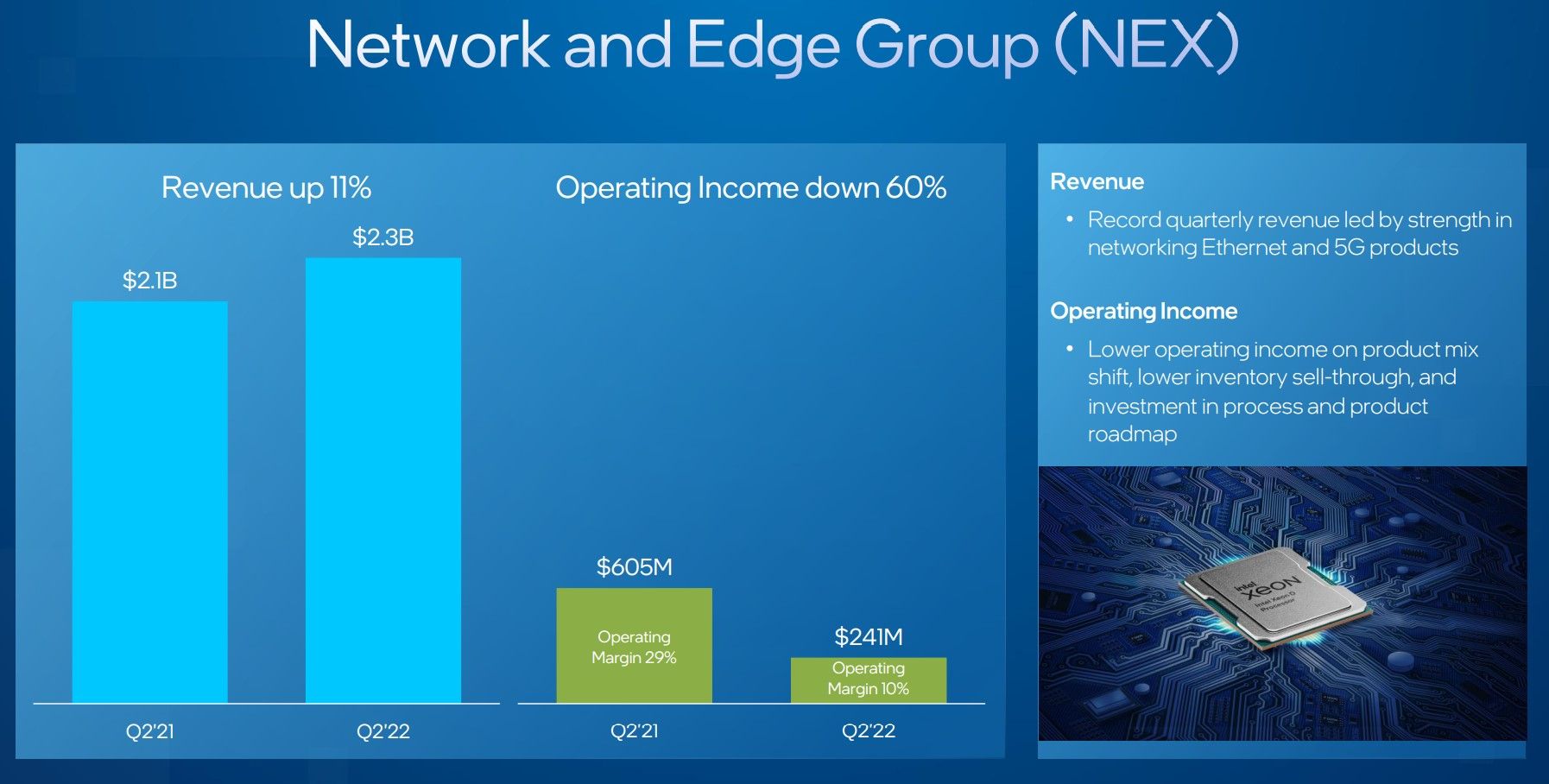

La divisione Network and Edge Group (NEX) ha raggiunto un fatturato di 2,3 miliardi, crescendo dell'11% su base annua grazie a una maggiore vendita di prodotti di rete, nello specifico Ethernet e 5G. L'utile operativo è sceso del 60% a 241 milioni.

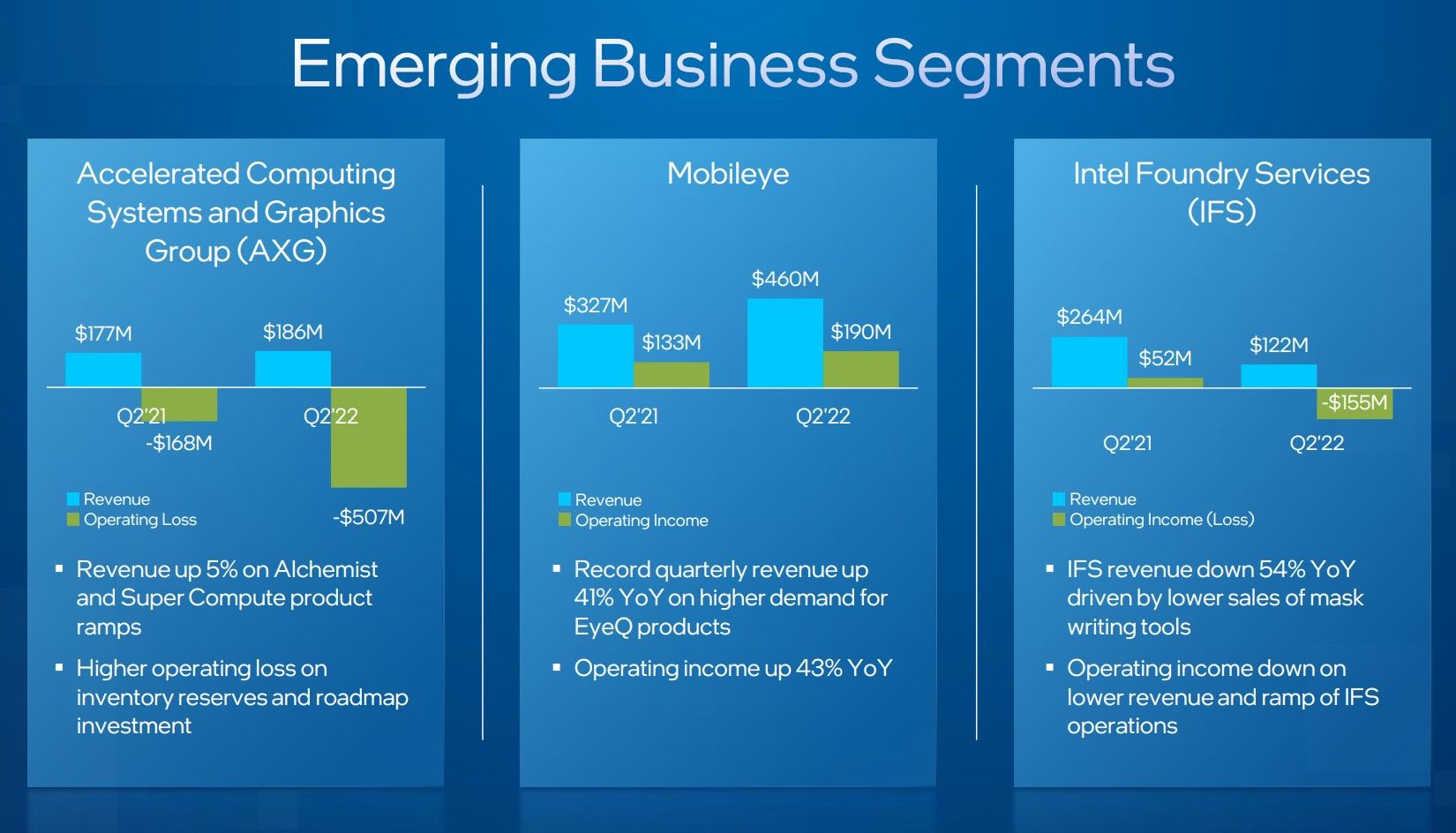

Il business Accelerated Computing Systems and Graphics Group (AXG) ha registrato un fatturato di 186 milioni di dollari, in crescita del 5% su base annua sull'onda delle prime vendite di prodotti "Super Compute" (Ponte Vecchio) e GPU dedicate Alchemist. Intel ha registrato una perdita operativa di 507 milioni a causa di maggiori investimenti e la creazione di riserve d'inventario per Ponte Vecchio e GPU Alchemist.

"Anche se non abbiamo raggiunto il numero di unità target nel settore GPU, rimaniamo sulla giusta strada per raggiungere oltre 1 miliardo di ricavi quest'anno. I problemi della filiera legati al COVID e le difficoltà nel software hanno causato ritardi su cui continuiamo a lavorare per superarli. Le GPU desktop Arc A5 e A7 inizieranno a essere consegnate nel Q3" ha dichiarato Gelsinger. Prosegue anche l'installazione del supercomputer Aurora presso l'Argonne National Lab con 10.000 blade nel 2022 per una potenza di picco totale superiore a 2 exaflops.

In questo scenario si distingue Mobileye, che ha raggiunto un fatturato di 460 milioni in crescita del 41% grazie alla maggiore adozione di ADAS e all'aumento della quota di mercato. L'utile operativo è salito del 43% a 190 milioni di dollari.

La divisione IFS, fresca di un accordo produttivo con MediaTek, ha toccato ricavi per 122 milioni di dollari in calo del 54%, mentre la perdita operativa si è attestata a 155 milioni. Maggiori investimenti, unitamente allo shortage sul fronte automotive, hanno frenato il nuovo business legato alla produzione di chip per conto terzi.

Per il terzo trimestre l'azienda guidata da Pat Gelsinger si aspetta un fatturato tra 15 e 16 miliardi di dollari. Il 2022 dovrebbe chiudersi con ricavi tra 65 e 68 miliardi di dollari, in forte calo rispetto ai 76 miliardi previsti in precedenza a causa del rallentamento dei business CCG e DCAI. Al fine di rispondere alle sfide di mercato, nel breve termine Intel punta a ridurre la spesa a condurre misure di taglio dei costi produttivi. In particolare, la spesa per macchinari (CapEx) scenderà da 27 a 23 miliardi di dollari.

La rivoluzione dei dati in tempo reale è in arrivo. Un assaggio a Confluent Current 2025

La rivoluzione dei dati in tempo reale è in arrivo. Un assaggio a Confluent Current 2025 SAP Sapphire 2025: con Joule l'intelligenza artificiale guida app, dati e decisioni

SAP Sapphire 2025: con Joule l'intelligenza artificiale guida app, dati e decisioni Dalle radio a transistor ai Micro LED: il viaggio di Hisense da Qingdao al mondo intero

Dalle radio a transistor ai Micro LED: il viaggio di Hisense da Qingdao al mondo intero Una domenica bestiale Amazon: LG OLED, super portatile Lenovo, iPhone 16 Pro e Pro Max, robot e altri super sconti

Una domenica bestiale Amazon: LG OLED, super portatile Lenovo, iPhone 16 Pro e Pro Max, robot e altri super sconti DJI Mini 4 Pro Fly More Combo: drone leggero che non richiede il patentino oggi in offerta super su Amazon

DJI Mini 4 Pro Fly More Combo: drone leggero che non richiede il patentino oggi in offerta super su Amazon realme GT 7T: display da 6000 nit, potentissimo, 7000 mAh, quasi un top di gamma a metà del prezzo che ti aspetti

realme GT 7T: display da 6000 nit, potentissimo, 7000 mAh, quasi un top di gamma a metà del prezzo che ti aspetti Ancora qualche pezzo per il portatile Lenovo con Core i7, 40GB RAM e 1TB SSD: va sempre a ruba

Ancora qualche pezzo per il portatile Lenovo con Core i7, 40GB RAM e 1TB SSD: va sempre a ruba TV OLED LG Serie C4 2024: immagini da cinema e 4K a 144Hz in sconto su Amazon

TV OLED LG Serie C4 2024: immagini da cinema e 4K a 144Hz in sconto su Amazon Smartwatch Amazfit in sconto: Active 2 a 97, ma ci sono offerte su tutta la gamma

Smartwatch Amazfit in sconto: Active 2 a 97, ma ci sono offerte su tutta la gamma Router e ripetitori AVM FRITZ! da 30 su Amazon: ecco tutte le offerte da non perdere

Router e ripetitori AVM FRITZ! da 30 su Amazon: ecco tutte le offerte da non perdere Adulting 101: i corsi per imparare come era la vita fino a qualche anno fa

Adulting 101: i corsi per imparare come era la vita fino a qualche anno fa Blue Origin ha lanciato con successo la missione suborbitale NS-32 con New Shepard

Blue Origin ha lanciato con successo la missione suborbitale NS-32 con New Shepard L'amministrazione Trump ha ritirato la candidatura di Jared Isaacman come amministratore della NASA

L'amministrazione Trump ha ritirato la candidatura di Jared Isaacman come amministratore della NASA La NASA potrebbe chiudere le missioni OSIRIS-APEX, New Horizons e Juno cancellandone altre per risparmiare soldi

La NASA potrebbe chiudere le missioni OSIRIS-APEX, New Horizons e Juno cancellandone altre per risparmiare soldi Trump vieta anche la vendita di software per la progettazione di chip alle società cinesi

Trump vieta anche la vendita di software per la progettazione di chip alle società cinesi Le migliori offerte del weekend Amazon: portatili, robot, iPhone, Kindle ai prezzi più bassi di sempre

Le migliori offerte del weekend Amazon: portatili, robot, iPhone, Kindle ai prezzi più bassi di sempre Dreame L40 Ultra a 699, prezzo shock: vale quasi quanto lX40 Ultra da 999 (ma costa 300 in meno!)

Dreame L40 Ultra a 699, prezzo shock: vale quasi quanto lX40 Ultra da 999 (ma costa 300 in meno!)

50 Commenti

Gli autori dei commenti, e non la redazione, sono responsabili dei contenuti da loro inseriti - infoIl fatturato di Intel nel Q2 2022 si ferma a 15,3 miliardi di dollari, un dato inferiore del 22% allo stesso periodo del 2021. Inflazione, guerra in Ucraina, crescita dei tassi d'interesse, inventari e problemi interni fanno perdere all'azienda 500 milioni.

Click sul link per visualizzare la notizia.

Mi piange il cuore!

Al più presto sottoscriverò una colletta per aiutarli

Perché ad oggi il grosso della massa dovrebbe cambiare CPU o MoBo quando per il 90% degli utilizzi basta aggiornare la GPU e sei a posto per gli anni a venire?

Prima che arrivi le solite risposte... ovviamente ci saranno eccezioni professionali e non ma ribadisco sono eccezioni. Qua si parla del mercato di massa.

Perché ad oggi il grosso della massa dovrebbe cambiare CPU o MoBo quando per il 90% degli utilizzi basta aggiornare la GPU e sei a posto per gli anni a venire?

Prima che arrivi le solite risposte... ovviamente ci saranno eccezioni professionali e non ma ribadisco sono eccezioni. Qua si parla del mercato di massa.

io ancora oggi ho una 4790k e una 3060ti alla fine il mio target è 1080p e 60fps quindi quella vetusta cpu ancora non è da cambiare e posso aspettare ancora un paio di anni

E la enorme massa di gamers creators pro e server e business che fino a 2 minuti fa compravano miliardi di 12400f 12600k e 12100 che fine hanno fatto?

Magari lo fanno ma con quei prezzi bassi coprono solo in parte i costi, in più c'è una contrazione generale delle vendite consumer (ma solo del -13%). Il problema di avere prezzi medi non troppo alti è che i costi fissi e investimenti rimangono che tu venda cpu da 100€ o 1000€.

Molto più preoccupante lato server, ma forse scontano il rallentamento dell'economia

Non esistono.

Un creator non se ne fa di niente di CPU esagerate tanto l'encoding va soprattutto di GPU e anche lo facesse vecchia scuola su CPU non gli serve a niente streammare oltre i 1080.

Un gamer poi veramente, salvo rientrare in categorie hardcore da multimonitor a risoluzioni improbabili ormai gioca tranquillamente con roba molto più economica.

Lato server poi non ha proprio alcun senso prendere di queste CPU dato che ci sono CPU dedicate all'ambito server che sono preferibili in tutto e per tutto.

Business diciamo che potrebbero esserci alcuni ambiti come workstation dedicate in cui potrebbe aver senso ma è tutto sommato una percentuale risibile.

Il grosso di queste CPU si vende a chi si fa PC HE per il gusto di farli, avere il benchmark estremo ecc... ecc... cosa che con i tempi che corrono si è ridotta drasticamente per ovvi motivi. Tra fare un bench e cambiare GPU e avere un pc equilibrato molti ormai scelgono la seconda opzione.

D'altra parte finché i prezzi e la situazione economica era tale per cui ti potevi divertire con bench e overclock estremi tutti ci siamo divertiti bruciando diciamolo inutilmente un po' di soldi ma era una passione che andava bene.

Oggi tra prezzi folli, situazione economica ecc... ecc... chi è che si mette a spendere su una CPU che tanto gli serve a poco per il gusto del bench o dell'overclock?

Hanno inondato il mercato di CPU con 6,8,10,12,e persino 16 core.

Per la maggior parte dell'utenza, guasti esclusi, queste CPU funzioneranno per anni e anni.

Detto questo, la trimestrale è un semi disastro se lo si guarda dal punto di vista del flusso di denaro. Se si guarda dal punto di vista di investimenti Intel ha aumentato il suo patrimonio di 10 miliardi in macchinari e strutture.

E ha ripagato, in un trimestre, una fetta di debito equivalente a quello che AMD ha ripagato i 5 anni. Sono in una fase di pesanti investimenti sia per sistemare i PP sia per far fronte alle difficoltà geopolitiche presenti e future.

Le aziende fabless non hanno questi problemi. Certo, i loro margini di guadagno non sono neanche quelli di Intel e visto il generale aumento dei costi o diminuiranno oppure anche per loro sarà inevitabile un aumento dei prezzi.

Secondo me hanno messo in questa trimestrale tutti i costi possibili e immaginabili (compreso un non chiaro impatto relativo alle tasse del 50%!) in modo da concentrare in un solo trimestre tutte le brutte notizie e permettersi di crescere lentamente nei trimestri futuri.

Da notare l'aumento dei costi di produzione: con 4 miliardi in meno di venduto (-22%) i costi sono saliti di oltre un miliardo (+15%). Il che è un ulteriore allarme che non fa ben sperare in prodotti futuri a buon prezzo.

Devi effettuare il login per poter commentare

Se non sei ancora registrato, puoi farlo attraverso questo form.

Se sei già registrato e loggato nel sito, puoi inserire il tuo commento.

Si tenga presente quanto letto nel regolamento, nel rispetto del "quieto vivere".