Intel ha chiuso il 2024 con 18,8 miliardi di dollari di perdite. Toccato il fondo si può solo risalire?

Analizziamo la trimestrale di Intel che chiude un 2024 di grande sofferenza. I numeri hanno superato le basse aspettative degli analisti, ma le previsioni per i ricavi del trimestre in corso hanno deluso. Nel frattempo, gli investitori aspettano un nuovo CEO.

di Manolo De Agostini pubblicata il 31 Gennaio 2025, alle 09:27 nel canale MercatoIntel

Cancellazione di Falcon Shores e ritardo dello Xeon Clearwater Forest a parte, Intel ha presentato i conti finanziari del Q4 2024 e dell'intero anno. La casa di Santa Clara si trova, come noto, in un momento complesso della sua storia, caratterizzato da una competitività limitata in diverse aree di mercato che incide sull'andamento economico. Tant'è che, a più riprese, si è parlato di una potenziale acquisizione.

Nel Q3 dell'anno passato è stata varata una grande ristrutturazione, che ha portato a tagli di personale per oltre 15.000 dipendenti, ma anche un piano di contenimento dei costi e degli investimenti oltre a una revisione dei progetti più redditizi e strategici.

A inizio dicembre abbiamo raccontato l'uscita del CEO Pat Gelsinger, ufficialmente in pensione ma ufficiosamente rimosso per divergenze con il CdA, e da allora in carica vi sono due co-CEO ad interim: Michelle Johnston Holthaus e Dave Zinsner. Il Consiglio di amministrazione rimane, secondo Intel, "intensamente concentrato sulla ricerca di un CEO. La ricerca sta procedendo, ma non abbiamo nulla di nuovo da segnalare".

Clicca per ingrandire

Clicca per ingrandire

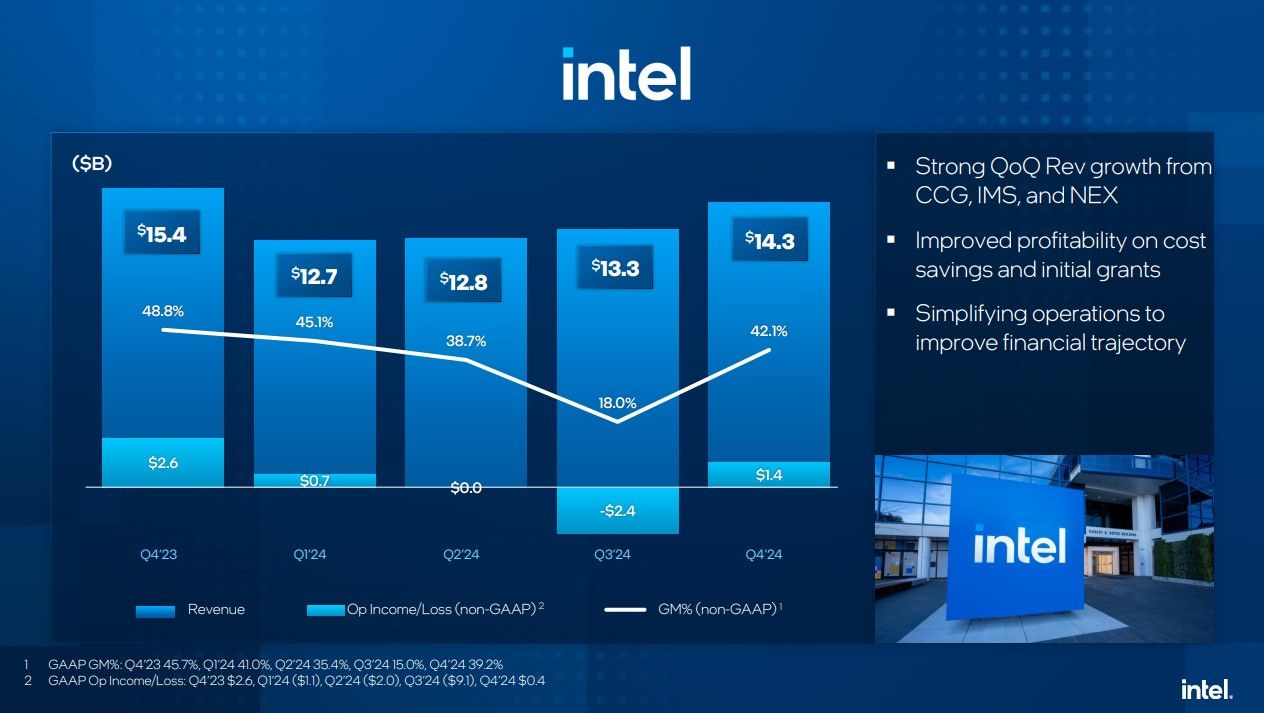

Il processo avviato richiederà tempo per produrre risultati concreti, ma i dati finanziari mostrano piccoli segnali di ripresa. Il Q4 si è chiuso con ricavi per 14,3 miliardi di dollari, in calo su base annua del 7% ma in crescita della stessa percentuale sul Q3, e una perdita netta di 100 milioni di dollari. Nell'anno fiscale 2024 Intel ha registrato un fatturato di 53,1 miliardi di dollari, in calo del 2% sul 2023 (che non era già stato un anno particolarmente brillante). Le perdite nette dell'anno si attestano a 18,8 miliardi di dollari.

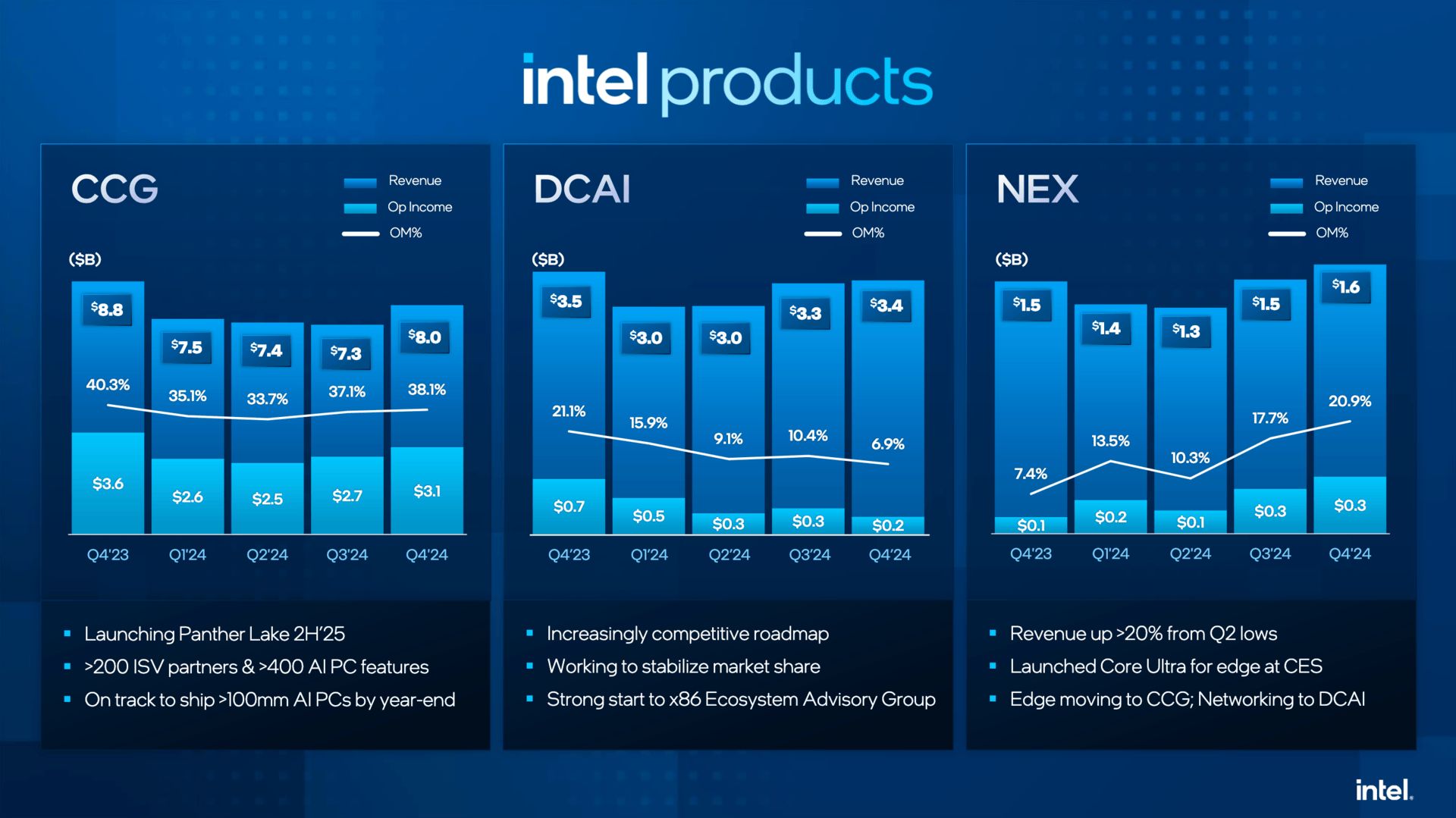

È come sempre interessante osservare l'andamento delle varie unità di Intel, per capire quali sono le aree più critiche. Il Client Computing Group (CCG), dove ricadono le CPU per PC e notebook, ha chiuso il trimestre con ricavi per 8 miliardi di dollari, segnando il -9% sullo stesso periodo 2023. L'utile operativo si è attestato a 3,1 miliardi di dollari.

Grazie all'andamento nei trimestri precedenti, nel 2024 la divisione ha raggiunto un fatturato di 30,3 miliardi di dollari, in crescita del 4%.

Secondo il co-CEO ad interim e CFO David Zinsner, "i ricavi di CCG sono aumentati del 9% rispetto al trimestre precedente, in quanto il ritmo di smaltimento delle scorte da parte dei nostri clienti è rallentato in modo significativo rispetto al terzo trimestre. Sebbene sia difficile da quantificare, sospettiamo che una parte dell'aumento dei ricavi del quarto trimestre sia dovuta alla copertura dei clienti contro potenziali dazi".

Intel ha introdotto le CPU Core Ultra 200V e 200S, rispettivamente per mobile e desktop, nel corso dell'ultimo trimestre dell'anno. Le soluzioni mobile, nome in codice Lunar Lake, hanno dato prova di buone prestazioni, ma sono prodotte perlopiù presso TSMC intaccando i margini di guadagno. Le CPU Core Ultra 200S desktop, a causa di prestazioni in gaming insoddisfacenti, non stanno invece trovando il gradimento dei consumatori.

Curiosamente, in casa Intel il CCG resta la divisione principale, laddove per società come AMD e NVIDIA è il segmento datacenter quello più importante. È un problema per Intel, perché significa che non sta giovando del boom dell'intelligenza artificiale.

Clicca per ingrandire

Clicca per ingrandire

La divisione Data Center and AI (DCAI) ha chiuso il trimestre con ricavi per 3,4 miliardi di dollari, in calo del 3% su base annua, e un utile operativo di circa 200 milioni di dollari. L'anno fiscale del DCAI si è chiuso a 12,8 miliardi di dollari, in crescita dell'1% sul 2023.

David Zinsner ha affermato nella conference call con gli analisti che il fatturato "è aumentato leggermente su base sequenziale dopo un terzo trimestre migliore del previsto, grazie alla stabilità della domanda di server tradizionali".

Holthaus ha aggiunto che mentre i chip per PC di Intel sono paragonabili a quelli dei concorrenti (più o meno, ndr), l'azienda ha ancora del lavoro da fare per offrire chip server migliori per i datacenter. "Stiamo lottando duramente per colmare il divario", ha dichiarato. "Sicuramente abbiamo ancora del lavoro da fare".

Completa il quadro della divisione "Intel Products" il gruppo Network and Edge (NEX), con un andamento positivo nel Q4, dove i ricavi sono saliti del 10% a 1,6 miliardi di dollari, contribuendo al fatturato 2024 per un volume complessivo di 5,8 miliardi di dollari, in crescita dell'1% sul 2023. L'utile operativo nel Q4 ha toccato circa 300 milioni di dollari.

"Il fatturato di NEX è aumentato del 7,5% su base sequenziale e ora è salito di oltre il 20% rispetto ai minimi del secondo trimestre, poiché i clienti stanno tornando a modelli di acquisto più normali, soprattutto per quanto riguarda la nostra attività edge", ha sottolineato Zinsner.

Il fatturato di Intel Products ha raggiunto 13 miliardi di dollari nel Q4 2024, un dato in calo del 6% sullo stesso trimestre 2023, ma i ricavi dell'anno sono saliti del 3% a 48,9 miliardi di dollari.

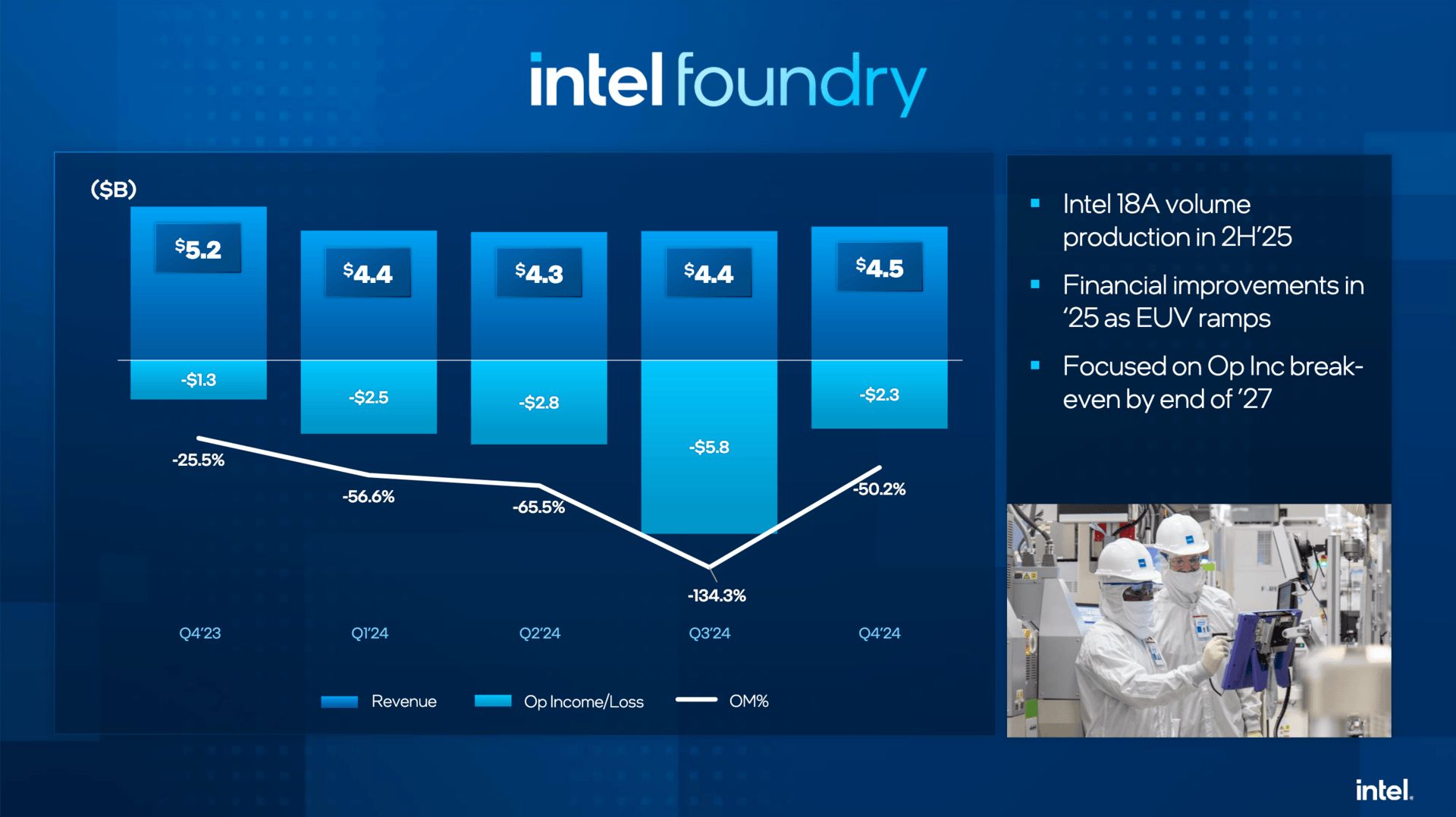

Intel Foundry, il ramo produttivo di Intel destinato a diventare una sussidiaria indipendente, ha registrato ricavi per 4,5 miliardi di dollari, in calo del 13% su base annua e una perdita operativa di 2,3 miliardi di dollari. Il fatturato 2024 si è attestato a 17,5 miliardi di dollari, in calo del 7%.

È bene ricordare che è Intel Products il principale cliente di Intel Foundry; quindi, il ramo produttivo dipende molto dall'andamento dei chip Intel. "Con un fatturato di circa 18 miliardi di dollari, oggi Intel Foundry è più grande di tutte le fonderie esterne, tranne una", ha sottolinea Zinsner, pur aggiungendo che i margini lordi sono negativi e nel 2024 Intel Foundry ha registrato oltre 13 miliardi di dollari di perdite operative.

Clicca per ingrandire

Clicca per ingrandire

Sappiamo che Intel Foundry sta realizzando soluzioni di packaging avanzate per diversi clienti e ha siglato contratti con AWS e Microsoft per la produzione di chip, ma si tratta di impegni con un impatto sui conti futuri.

"Negli ultimi due mesi ho avuto l'opportunità di incontrare diversi partner e potenziali clienti di Intel Foundry. Sono uscito da questi incontri incoraggiato dall'opportunità che abbiamo di fronte e ho ricevuto un chiaro feedback su ciò che i nostri clienti hanno bisogno da noi per avere successo", ha dichiarato Zinsner.

Intel Foundry è il fulcro della strategia della società per diventare un competitor di TSMC nella produzione per conto terzi. L'attività di fonderia è dispendiosa e richiede anni per essere avviata sul giusto percorso, ma il mercato non ama aspettare e le sofferenze finanziarie di Intel sono legate anche a questo impegno.

Secondo Zinsner, affinché i clienti esterni bussino alla porta delle Fab di Intel, non è necessario solo assicurare una tecnologia competitiva, ma anche dimostrare di essere affidabili. "Anche la fiducia è un fattore importante. I clienti devono credere che siate in grado di eseguire un lavoro coerente e che siate disposti a investire in IP per portare un progetto in una nuova fonderia".

"Abbiamo fatto buoni progressi. Ma per accelerare questo processo, chiedo al team di raddoppiare gli sforzi […]. Il compito numero 1 è guadagnarsi la fiducia del cliente".

"I progetti basati su Intel 18A ottenuti finora sono una buona convalida della strategia e continuiamo ad avere una buona pipeline di richieste di preventivo da potenziali clienti. Ma non ci aggiudicheremo tutti gli affari fin dall'inizio. Saremo selettivi e ci concentreremo sulle aree in cui siamo certi di poter contribuire in modo significativo al successo del nostro cliente".

"Ci accaniremo sistematicamente sui costi e resteremo concentrati sul nostro obiettivo di raggiungere il pareggio del reddito operativo di Intel Foundry entro la fine del 2027, e ci aspettiamo di dimostrare i nostri miglioramenti già quest'anno".

Secondo il co-CEO ad interim e CFO, vi saranno vantaggi finanziari derivanti dallo spostamento dei volumi di wafer da Intel 7 a Intel 18A, insieme ad altre efficienze esecutive. "Dopo il 2027, dobbiamo raggiungere un flusso di cassa operativo che sostenga le nostre esigenze di spesa in conto capitale e che, in ultima analisi, generi un ottimo ritorno sul vostro capitale", ha concluso il dirigente dicendosi "molto ottimista sulle opportunità di Intel Foundry".

"Il mercato nel suo complesso ha bisogno di più attori e, come abbiamo capito, Intel Foundry ha un ruolo molto importante da svolgere a livello globale e soprattutto qui negli Stati Uniti, dove continuiamo a investire in ricerca e sviluppo e capacità produttive all'avanguardia".

Clicca per ingrandire

Clicca per ingrandire

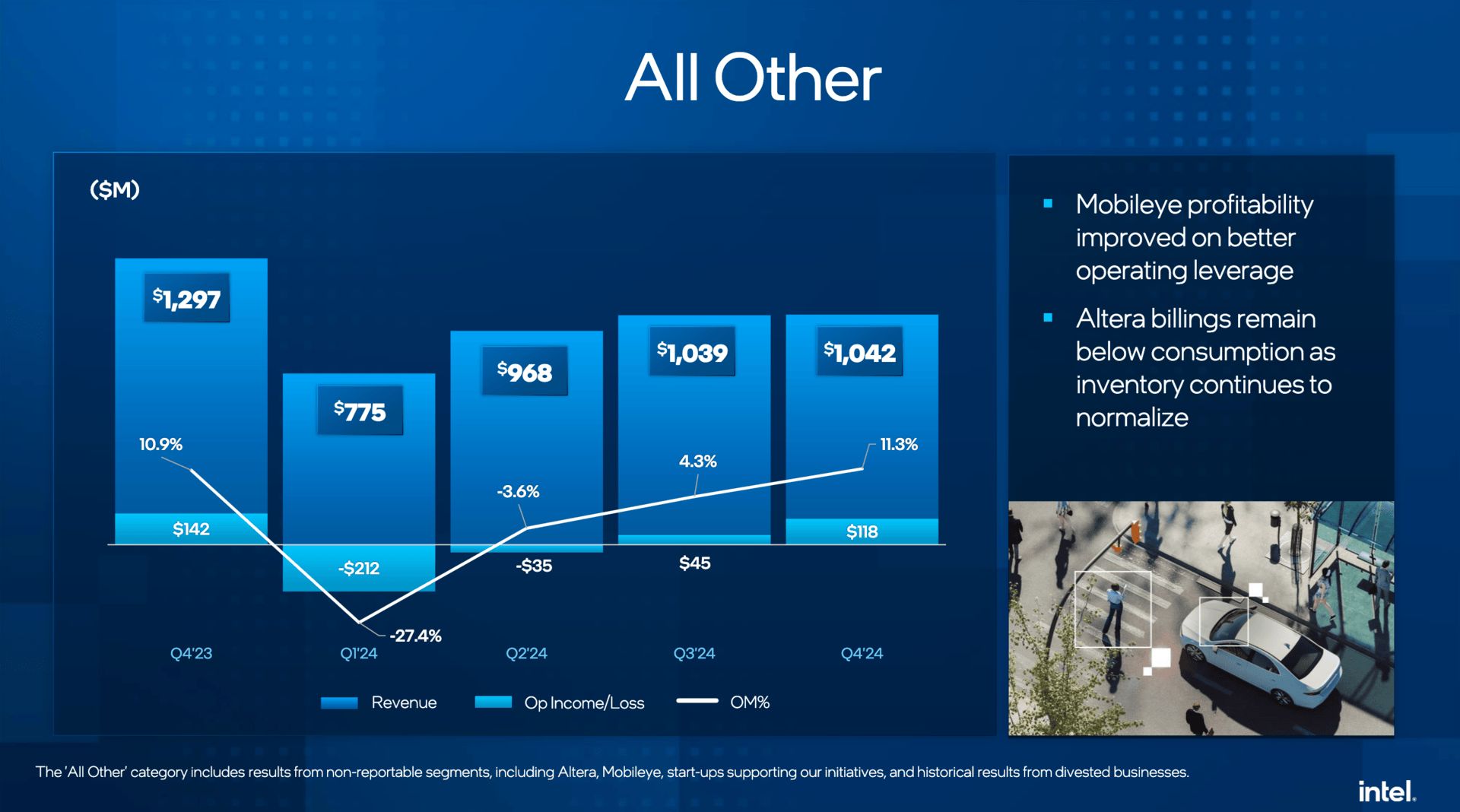

Mobileye, la società che opera nel campo dell'automotive, ha registrato un fatturato di 490 milioni di dollari, in crescita dell'1% su base sequenziale, con un utile operativo di 103 milioni di dollari. Altera, diventata indipendente, ha registrato un fatturato di 429 milioni di dollari, in crescita del 4% su base sequenziale. "Continuiamo a fare buoni progressi nella vendita delle quote di Altera e vediamo un percorso per una IPO nei prossimi anni", ha aggiunto Zinsner.

Per il Q1 2025 Intel si attende un fatturato tra 11,7 e 12,7 miliardi di dollari, in calo di 500 milioni su base annua, con un margine lordo del 36%. Al suo apice, Intel registrava regolarmente un margine lordo ben superiore al 60%. Quello di Nvidia è al momento attuale superiore al 70%.

Il mercato ha reagito positivamente alla trimestrale, segnata da numeri leggermente sopra le attese per il Q4, ma previsioni fiacche per il Q1 2025. Il titolo è cresciuto di oltre il 3% nelle contrattazioni after hours.

Wi-Fi 7 con il design di una vetta innevata: ecco il nuovo sistema mesh di Huawei

Wi-Fi 7 con il design di una vetta innevata: ecco il nuovo sistema mesh di Huawei Core Ultra 7 270K Plus e Core Ultra 7 250K Plus: Intel cerca il riscatto ma ci riesce in parte

Core Ultra 7 270K Plus e Core Ultra 7 250K Plus: Intel cerca il riscatto ma ci riesce in parte PC Specialist Lafité 14 AI AMD: assemblato come vuoi tu

PC Specialist Lafité 14 AI AMD: assemblato come vuoi tu Google risolve il problema della memoria negli LLM: TurboQuant fa girare gli stessi modelli con cinque volte meno RAM

Google risolve il problema della memoria negli LLM: TurboQuant fa girare gli stessi modelli con cinque volte meno RAM Un altro colpo alle auto elettriche: Panasonic taglia le batterie EV in favore di quelle per data center IA

Un altro colpo alle auto elettriche: Panasonic taglia le batterie EV in favore di quelle per data center IA Core Ultra 9 290K Plus: Intel conferma che non arriverà sul mercato

Core Ultra 9 290K Plus: Intel conferma che non arriverà sul mercato Addio connettori fusi? MSI promette di fermare tutto prima del disastro con GPU Safeguard+

Addio connettori fusi? MSI promette di fermare tutto prima del disastro con GPU Safeguard+ OPPO Find X9 Ultra: come funziona il rivoluzionario zoom 10x Hasselblad

OPPO Find X9 Ultra: come funziona il rivoluzionario zoom 10x Hasselblad Prezzo diverso per giochi digitali e fisici: la nuova politica Nintendo divide i giocatori

Prezzo diverso per giochi digitali e fisici: la nuova politica Nintendo divide i giocatori DDR5 32GB a meno di 340: le Corsair Vengeance 6000MHz hanno buoni prezzi (visto il periodo) su Amazon

DDR5 32GB a meno di 340: le Corsair Vengeance 6000MHz hanno buoni prezzi (visto il periodo) su Amazon Harry Potter: HBO pubblica il primo trailer della serie TV e svela il nuovo volto di Hogwarts

Harry Potter: HBO pubblica il primo trailer della serie TV e svela il nuovo volto di Hogwarts Android 17 Beta 2 si allarga: la lista completa dei modelli (non solo Pixel) compatibili

Android 17 Beta 2 si allarga: la lista completa dei modelli (non solo Pixel) compatibili Sunseeker ha un mostro per i Pro e un'intera gamma domestica: punta ai prati italiani

Sunseeker ha un mostro per i Pro e un'intera gamma domestica: punta ai prati italiani_160.jpg) Storica sentenza negli USA: Meta e Google ritenute responsabili della dipendenza da social e dei danni psicologici ai giovani

Storica sentenza negli USA: Meta e Google ritenute responsabili della dipendenza da social e dei danni psicologici ai giovani Musica generativa, arriva Lyria 3 Pro: ora Gemini compone brani completi

Musica generativa, arriva Lyria 3 Pro: ora Gemini compone brani completi

24 Commenti

Gli autori dei commenti, e non la redazione, sono responsabili dei contenuti da loro inseriti - infoE persino a colossi apparentemente inaffondabili come Intel, improvvisamente, puó sciogliersi la cera delle ali...

>>chiedo al team di raddoppiare gli sforzi

...immagino al doppio dello stipendio, vero?

Ecco...Intel dopo questa tua gufata...è spacciata !

Tempi bui!

Tempi bui!

Nel....che ?????

Tempi bui!

Si vede che non sono arrivate le prebende necessarie

...no sto mentendo, lo fanno giornalmente

Devi effettuare il login per poter commentare

Se non sei ancora registrato, puoi farlo attraverso questo form.

Se sei già registrato e loggato nel sito, puoi inserire il tuo commento.

Si tenga presente quanto letto nel regolamento, nel rispetto del "quieto vivere".