AMD, primo trimestre da favola grazie al boom del mercato datacenter e Xilinx

Vendite in crescita a doppia cifra in tutte le divisioni, in particolare quelle di CPU EPYC, unitamente all'integrazione solo per parte del trimestre con Xilinx permettono ad AMD di presentare conti da record nel Q1 2022.

di Manolo De Agostini pubblicata il 04 Maggio 2022, alle 07:01 nel canale MercatoAMDRyzenEPYCRadeon

AMD ha presentato i conti finanziari del primo trimestre 2022 e sono più che ottimi - e non solo perché, per la prima volta, l'azienda ha inserito parzialmente a bilancio l'andamento di Xilinx, la cui acquisizione si è conclusa il 14 febbraio.

L'azienda guidata da Lisa Su ha raggiunto un fatturato record di 5,9 miliardi di dollari, un risultato che fa segnare un +71% sullo scorso anno e un +22% sulla chiusura del 2021. AMD addebita questo enorme balzo in avanti alle maggiori vendite in tutti i comparti, a cui si aggiungono i ricavi di Xilinx: senza quest'ultimi il dato si sarebbe fermato a 5,3 miliardi di dollari, valore comunque superiore rispettivamente del 55% e del 10% ai 3,4 miliardi del Q1 2021 e ai 4,8 miliardi del Q4 2021.

| Q1 2022 AMD GAAP | Q1 2022 | Q1 2021 | Q1 2022 vs Q1 2021 | Q4 2021 | Q1 2022 vs Q4 2021 |

| Fatturato | 5,88 miliardi | 3,44 miliardi | +71% | 4,82 miliardi | +22% |

| Profitto lordo | 2,81 miliardi | 1,58 miliardi | +78% | 2,42 miliardi | +16% |

| Margine lordo | 48% | 46% | +190 bps | 50% | -240 bps |

| Spese operative | 1,95 miliardi | 929 milioni | +110% | 1,22 miliardi | +59% |

| Utile operativo | 951 milioni | 662 milioni | +44% | 1,20 miliardi | -21% |

| Margine operativo | 16% | 19% | -3pp | 25% | -9pp |

| Utile netto | 786 milioni | 555 milioni | +42% | 974 milioni | -19% |

| Utile per azione | 56 centesimi | 45 centesimi | +24% | 80 centesimi | -30% |

"Il primo trimestre ha segnato un punto di svolta significativo nel nostro viaggio verso la scalabilità e la trasformazione di AMD poiché abbiamo realizzato ricavi record e concluso la nostra acquisizione strategica di Xilinx", ha dichiarato Lisa Su, presidente e CEO di AMD. "Tutti i nostri nostri business sono cresciuti di una percentuale a due cifre anno su anno, guidati dai ricavi dei processori server EPYC che sono più che raddoppiati per il terzo trimestre consecutivo. La domanda rimane forte per i nostri prodotti di punta, tanto che abbiamo rivisto al rialzo le previsioni sull'intero anno per riflettere la maggiore crescita organica di AMD e l'aggiunta del business in espansione di Xilinx".

AMD continua a veder crescere il margine lordo, pari al 48% nel primo trimestre in aumento di 190 punti base rispetto all'anno scorso ma in calo di 240 punti base sul 50% del trimestre precedente. Secondo l'azienda, la crescita su base annua è da addebitarsi principalmente ai ricavi elevati ottenuti dalle CPU server e da Xilinx, mentre il calo su base trimestrale si lega a "costi di ammortizzazione di asset intangibili e relativi all'acquisizione".

L'utile operativo ha toccato 950 milioni salendo del 44% rispetto ai 662 milioni di un anno fa, mentre l'utile netto ha raggiunto 786 milioni crescendo del 42%. L'utile per azione diluita si è fermato a 56 centesimi rispetto ai 45 centesimi di un anno fa.

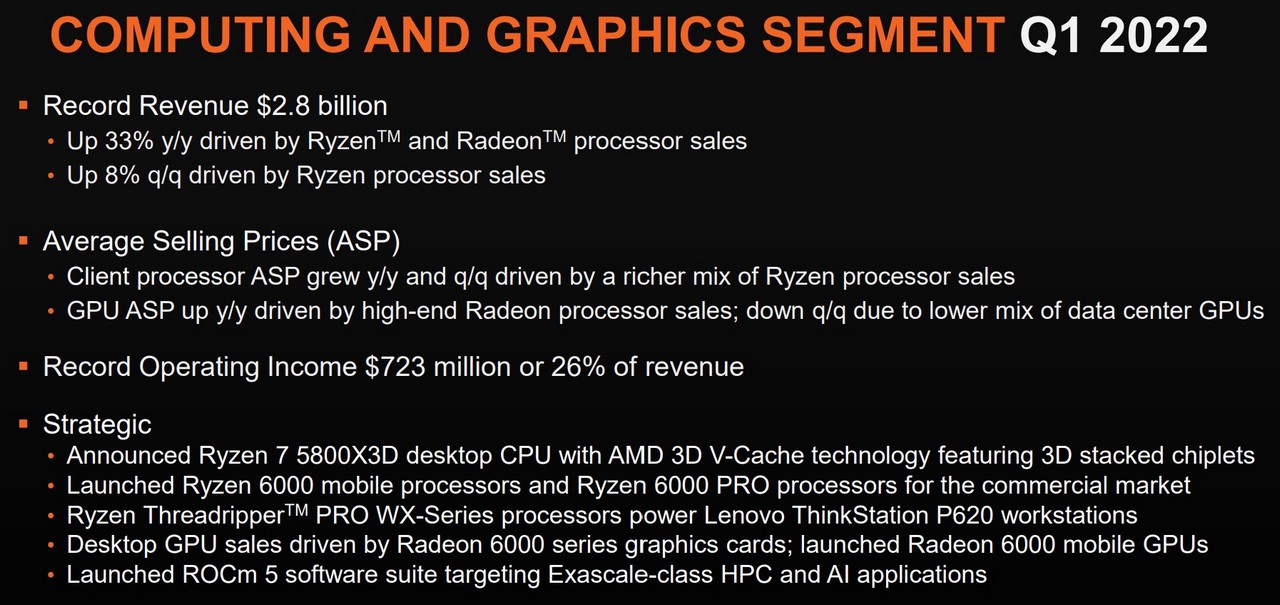

Passando all'analisi dei segmenti di business di AMD, vediamo che la divisione Computing and Graphics ha toccato un fatturato record di 2,8 miliardi di dollari, crescendo del 33% su base annua e dell'8% rispetto a fine 2021. A spingere la divisione le vendite di prodotti Ryzen e Radeon per quanto riguarda l'anno, mentre nel confronto con il trimestre precedente hanno pesato principalmente le CPU Ryzen.

La divisione ha registrato un utile operativo record di 723 milioni di dollari rispetto ai 485 milioni di un anno fa. Il prezzo medio di vendita delle CPU client (ASP) è cresciuto grazie a un'offerta diversificata di CPU Ryzen, mentre quello dello GPU è cresciuto su base annua ma si è contratto rispetto al Q4 2021 a causa di una revisione dell'offerta nell'ambito degli acceleratori per datacenter.

La divisione Enterprise, Embedded and Semi-Custom ha chiuso il primo trimestre 2022 con un fatturato record di 2,5 miliardi di dollari, una cifra dell'88% superiore allo stesso periodo 2021. Le maggiori vendite di microprocessori server EPYC, ma anche di soluzioni semi-custom per clienti e prodotti embedded hanno spinto i conti della divisione. L'utile operativo ha toccato 881 milioni di dollari, rispetto ai 277 milioni di un anno, "principalmente grazie ai maggiori ricavi e 83 milioni di dollari incassati tramite licenza".

Per quanto concerne Xilinx, il fatturato parziale è stato di 559 milioni di dollari con un utile operativo di 233 milioni. Sono questi i numeri che AMD ha ascritto nel proprio bilancio, avendo chiuso l'acquisizione solo a metà febbraio. Xilinx, altrimenti, avrebbe registrato un fatturato di oltre 1 miliardo sull'intero trimestre con una crescita del 22% su base annua.

Per quanto riguarda le previsioni per il secondo trimestre 2022, AMD prevede ricavi tra 6,3 e 6,7 miliardi di dollari, un incremento di circa il 69% su base annua e del 10% sul trimestre analizzato. Xilinx e le maggiori vendite dal comparto server continueranno a impattare positivamente sul bilancio.

In virtù delle previsioni migliori rispetto al passato grazie a Xilinx e l'andamento del settore server, AMD si aspetta di chiudere il 2022 con un fatturato di 26,3 miliardi di dollari (50 miliardi in meno di Intel), un aumento di circa il 60% sul 2021 e una revisione in aumento del 31% sulla precedente stima.

BOOX Note Air4 C è uno spettacolo: il tablet E Ink con Android per lettura e scrittura

BOOX Note Air4 C è uno spettacolo: il tablet E Ink con Android per lettura e scrittura Recensione Sony Xperia 1 VII: lo smartphone per gli appassionati di fotografia

Recensione Sony Xperia 1 VII: lo smartphone per gli appassionati di fotografia Attenti a Poco F7: può essere il best buy del 2025. Recensione

Attenti a Poco F7: può essere il best buy del 2025. Recensione DJI OSMO Mobile SE a 69: il gimbal compatto che trasforma i video dello smartphone in riprese da pro

DJI OSMO Mobile SE a 69: il gimbal compatto che trasforma i video dello smartphone in riprese da pro Scope elettriche da record su Amazon: due modelli potentissimi sotto i 120, ecco perché piacciono così tanto

Scope elettriche da record su Amazon: due modelli potentissimi sotto i 120, ecco perché piacciono così tanto GTA 6 a 80 euro? Take-Two frena sul prezzo e punta tutto sul valore percepito

GTA 6 a 80 euro? Take-Two frena sul prezzo e punta tutto sul valore percepito I 3 portatili più convenienti su Amazon: sono 2 tuttofare Lenovo e un HP Victus gaming con RTX 5060

I 3 portatili più convenienti su Amazon: sono 2 tuttofare Lenovo e un HP Victus gaming con RTX 5060 AirPods Pro 2 a soli 199: su Amazon anche AirPods 4 in sconto, ecco le differenze che contano

AirPods Pro 2 a soli 199: su Amazon anche AirPods 4 in sconto, ecco le differenze che contano 2 Smart TV 4K Hisense con doppio sconto su Amazon: sono OLED e QLED, 55" e 75", fateci un bel pensierino

2 Smart TV 4K Hisense con doppio sconto su Amazon: sono OLED e QLED, 55" e 75", fateci un bel pensierino Portatili Apple ai minimi: MacBook Pro con chip M4 a 1.648 e Macbook Air 13 16GB7256GB, sempre M4, a 998

Portatili Apple ai minimi: MacBook Pro con chip M4 a 1.648 e Macbook Air 13 16GB7256GB, sempre M4, a 998 Come mantenere Windows 10 sicuro dopo il 2025: tutto sul programma ESU

Come mantenere Windows 10 sicuro dopo il 2025: tutto sul programma ESU Finalmente è tornato su Amazon l'iPhone 16 128GB a 749, in tutti i colori, ma ci sono anche i 16e e 16 Pro in offerta

Finalmente è tornato su Amazon l'iPhone 16 128GB a 749, in tutti i colori, ma ci sono anche i 16e e 16 Pro in offerta Auto nuove? Per il 65% degli italiani sono troppo care, non dovrebbero costare oltre i 20.000 euro

Auto nuove? Per il 65% degli italiani sono troppo care, non dovrebbero costare oltre i 20.000 euro Droni solari Airbus volano nella stratosfera grazie alle nuove batterie al silicio: test riusciti a oltre 20 km di quota

Droni solari Airbus volano nella stratosfera grazie alle nuove batterie al silicio: test riusciti a oltre 20 km di quota Colpo da 15 milioni di dollari: chi ha rubato un carico di prodotti AMD e Apple?

Colpo da 15 milioni di dollari: chi ha rubato un carico di prodotti AMD e Apple? Elon Musk lancia l'allarme su GPT-5: 'OpenAI divorerà Microsoft'. Ma Nadella lo sfida con un sorriso

Elon Musk lancia l'allarme su GPT-5: 'OpenAI divorerà Microsoft'. Ma Nadella lo sfida con un sorriso iPhone 17 Pro sarà più costoso, ma anche più conveniente

iPhone 17 Pro sarà più costoso, ma anche più conveniente

5 Commenti

Gli autori dei commenti, e non la redazione, sono responsabili dei contenuti da loro inseriti - infoil pulcino è diventato adulto

Siamo ad 1/3 del fatturato di Intel. Quando nel 2017 presi il 1600, invece del 7600, eravamo ad 1/11 circa.Ricordo un commento, su un sito di tecnologia, di allora "i Ryzen sono un granello di sabbia". Alla faccia del granello, prevedono 26mld di fatturato quest'anno.

L'unica cosa che mi rode è che potevo prenderle 10.000 di azioni a 7. Avevo il prodotto in mano lo vedevo che era buono era prevdibile che avrebbe fatto successo.

L'unica cosa è che non potevo prevedere che Intel si fermasse anni sui 14nm e su skylake, mentre AMD passava a chiplet, con step di 15% ipc e +25% clock rispetto a Zen1.

Peccato, ma mi deve restare di lezione.

Credo che se AMD avesse potuto produrre di più per Intel si sarebbe messa molto ma molto peggio. Ma alla fine AMD vende meno ma con più margine e la trimestrale vola lo stesso...

Trovi prezzi simili tra un 5500U e un i5 10210u.

Le prestazioni sono mostruosamente diverse.

Peccato che i 5500u 14" siano pochi.

per non parlare dei 5625u, praticamente introvabili.

Devi effettuare il login per poter commentare

Se non sei ancora registrato, puoi farlo attraverso questo form.

Se sei già registrato e loggato nel sito, puoi inserire il tuo commento.

Si tenga presente quanto letto nel regolamento, nel rispetto del "quieto vivere".