Intel Foundry non raggiungerà il pareggio di bilancio prima del 2027

Intel pensa che l'equilibrio tra costi e ricavi di Intel Foundry sarà raggiunto nel 2027, affidandosi al nodo 14A per attrarre clienti esterni. Il CFO David Zinsner ha confermato che basteranno ricavi contenuti per il pareggio grazie a una domanda crescente di fonti produttive alternative nel mercato dei chip.

di Manolo De Agostini pubblicata il 15 Maggio 2025, alle 07:22 nel canale ProcessoriIntel

Durante un intervento alla conferenza JP Morgan Global Technology, Media and Communications tenutasi a Boston, il direttore finanziario di Intel, David Zinsner, ha fatto il punto sull'andamento della società e, più in particolare, della parte produttiva, quella Intel Foundry che è nata per camminare da sola e mettere il bastone tra le ruote a TSMC. Obiettivo che, al momento, è ben lontano dall'essere raggiunto.

Secondo quanto dichiarato dal dirigente, l'obiettivo per la divisione fonderia resa autonoma nel 2023 è quello di arrivare al pareggio di bilancio - l'equilibrio tra costi e ricavi - entro il 2027.

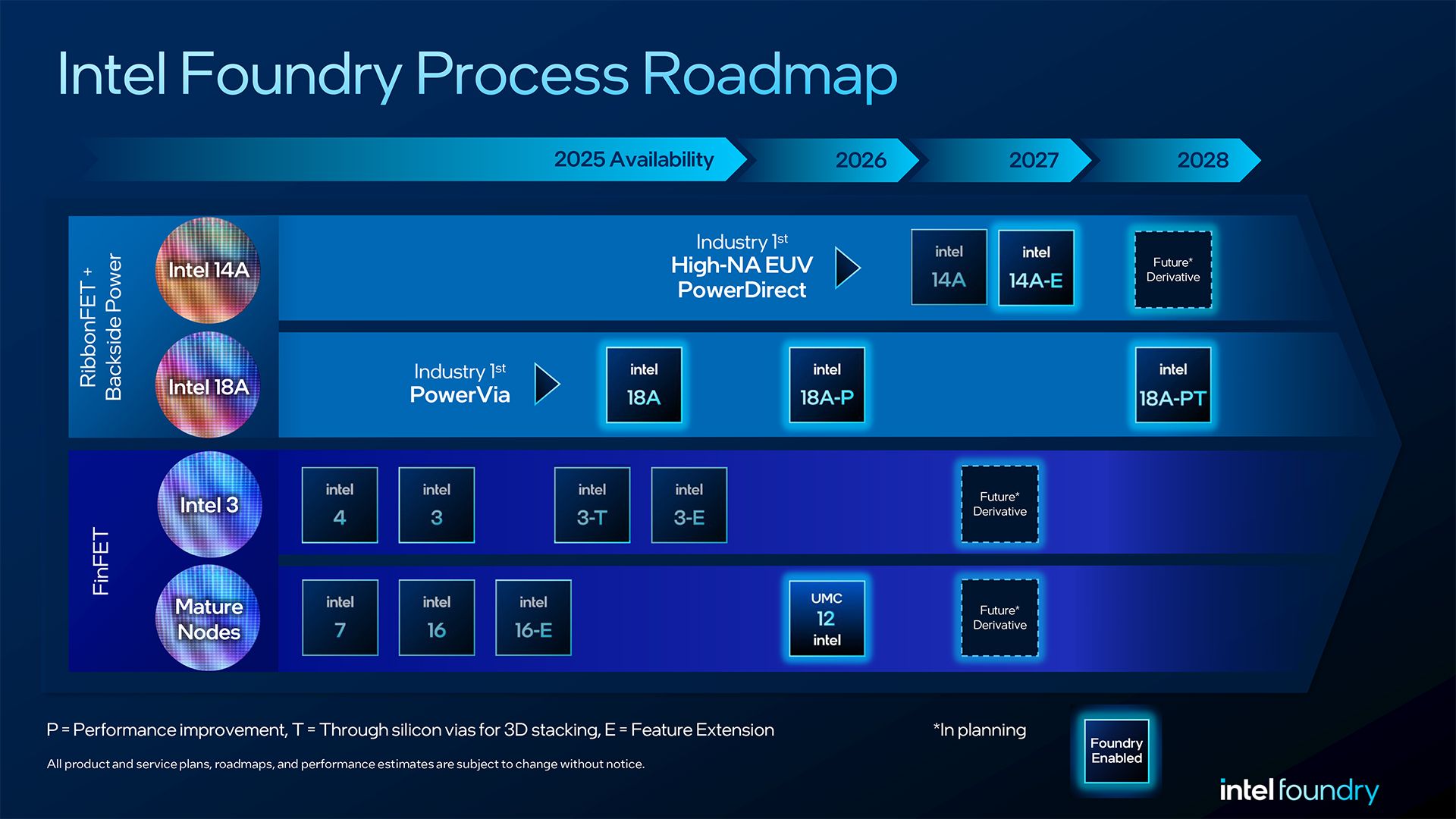

Attualmente, Intel sta intensificando gli sforzi per promuovere il processo produttivo 14A presso i clienti esterni, con l'obiettivo di ammortizzare i costi significativi associati alla nuova tecnologia. In principio, infatti, il probabile uso della litografia High-NA EUV aumenterà i costi, ma Intel spera che i vantaggi offerti le porteranno più clienti e introiti.

Zinsner ha precisato che il processo 18A sarà utilizzato principalmente per realizzare i prodotti della stessa Intel, a partire dal chip mobile Panther Lake in arrivo entro la fine dell'anno, mentre con il successivo 14A si punta ad attirare una clientela più ampia. In realtà, il piano iniziale vedeva nel 18A il primo vero "nodo" per i clienti esterni di Intel Foundry, ma evidentemente non ha colpito totalmente nel segno.

"Penso che vedremo un maggior volume esterno proveniente da 14A rispetto a 18A", ha dichiarato Zinsner. "Abbiamo [...] un gruppo di potenziali clienti, poi riceviamo chip di prova e alcuni clienti si ritirano dai chip di prova, e poi c'è una certa quantità di clienti che rimangono lì. Quindi, il volume impegnato non è certo significativo in questo momento. Ma, sapete, credo che dobbiamo in parte dimostrare di essere all'altezza del nostro prodotto e utilizzare quanto proponiamo, e poi [...] cominceremo a vedere un certo impegno da parte dei clienti".

Per quanto riguarda il pareggio di bilancio, secondo Zisner l'obiettivo non richiederebbe volumi eccezionali, ma si baserebbe su entrate di pochi miliardi, provenienti da fonti diversificate come le collaborazioni con UMC e Tower, i servizi di packaging e processi produttivi come Intel 16.

"Ci sentiamo ancora sulla buona strada per raggiungere il pareggio nel 2027", ha detto Zinsner. "Quando ci siamo impegnati nel 2024, dicendo che sarebbe stato da qualche parte tra il 2024 e il 2030, la maggior parte delle persone si è convinta che questo significava il 2027, e in generale è quello che pensiamo: possiamo raggiungere il pareggio".

Clicca per ingrandire

Zinsner ha anche osservato un cambiamento nell'atteggiamento dei clienti dopo le difficoltà nella catena di approvvigionamento causate dalla pandemia: molti ora cercano una seconda fonte produttiva per i chip, interesse che apre opportunità per Intel Foundry in un settore tradizionalmente dominato da concorrenti come TSMC.

Il CFO ha confermato che Intel (Products, ndr) continuerà a servirsi di fornitori esterni quando necessario, mantenendo un bilanciamento tra produzione interna e outsourcing per ottimizzare prestazioni e competitività.

Infine, Zinsner ha elogiato l'approccio del nuovo CEO Lip-Bu Tan, subentrato a marzo, sottolineando l'impegno del dirigente nel migliorare l'efficienza esecutiva. Tra le iniziative in corso figura una ristrutturazione dell'organigramma, con una gestione più diretta dei team tecnici da parte del vertice aziendale. L'intento è quello di velocizzare i processi decisionali e ottenere un feedback più diretto dalle varie linee operative.

BOOX Note Air4 C è uno spettacolo: il tablet E Ink con Android per lettura e scrittura

BOOX Note Air4 C è uno spettacolo: il tablet E Ink con Android per lettura e scrittura Recensione Sony Xperia 1 VII: lo smartphone per gli appassionati di fotografia

Recensione Sony Xperia 1 VII: lo smartphone per gli appassionati di fotografia Attenti a Poco F7: può essere il best buy del 2025. Recensione

Attenti a Poco F7: può essere il best buy del 2025. Recensione DJI OSMO Mobile SE a 69: il gimbal compatto che trasforma i video dello smartphone in riprese da pro

DJI OSMO Mobile SE a 69: il gimbal compatto che trasforma i video dello smartphone in riprese da pro Scope elettriche da record su Amazon: due modelli potentissimi sotto i 120, ecco perché piacciono così tanto

Scope elettriche da record su Amazon: due modelli potentissimi sotto i 120, ecco perché piacciono così tanto GTA 6 a 80 euro? Take-Two frena sul prezzo e punta tutto sul valore percepito

GTA 6 a 80 euro? Take-Two frena sul prezzo e punta tutto sul valore percepito I 3 portatili più convenienti su Amazon: sono 2 tuttofare Lenovo e un HP Victus gaming con RTX 5060

I 3 portatili più convenienti su Amazon: sono 2 tuttofare Lenovo e un HP Victus gaming con RTX 5060 AirPods Pro 2 a soli 199: su Amazon anche AirPods 4 in sconto, ecco le differenze che contano

AirPods Pro 2 a soli 199: su Amazon anche AirPods 4 in sconto, ecco le differenze che contano 2 Smart TV 4K Hisense con doppio sconto su Amazon: sono OLED e QLED, 55" e 75", fateci un bel pensierino

2 Smart TV 4K Hisense con doppio sconto su Amazon: sono OLED e QLED, 55" e 75", fateci un bel pensierino Portatili Apple ai minimi: MacBook Pro con chip M4 a 1.648 e Macbook Air 13 16GB7256GB, sempre M4, a 998

Portatili Apple ai minimi: MacBook Pro con chip M4 a 1.648 e Macbook Air 13 16GB7256GB, sempre M4, a 998 Come mantenere Windows 10 sicuro dopo il 2025: tutto sul programma ESU

Come mantenere Windows 10 sicuro dopo il 2025: tutto sul programma ESU Finalmente è tornato su Amazon l'iPhone 16 128GB a 749, in tutti i colori, ma ci sono anche i 16e e 16 Pro in offerta

Finalmente è tornato su Amazon l'iPhone 16 128GB a 749, in tutti i colori, ma ci sono anche i 16e e 16 Pro in offerta Auto nuove? Per il 65% degli italiani sono troppo care, non dovrebbero costare oltre i 20.000 euro

Auto nuove? Per il 65% degli italiani sono troppo care, non dovrebbero costare oltre i 20.000 euro Droni solari Airbus volano nella stratosfera grazie alle nuove batterie al silicio: test riusciti a oltre 20 km di quota

Droni solari Airbus volano nella stratosfera grazie alle nuove batterie al silicio: test riusciti a oltre 20 km di quota Colpo da 15 milioni di dollari: chi ha rubato un carico di prodotti AMD e Apple?

Colpo da 15 milioni di dollari: chi ha rubato un carico di prodotti AMD e Apple? Elon Musk lancia l'allarme su GPT-5: 'OpenAI divorerà Microsoft'. Ma Nadella lo sfida con un sorriso

Elon Musk lancia l'allarme su GPT-5: 'OpenAI divorerà Microsoft'. Ma Nadella lo sfida con un sorriso iPhone 17 Pro sarà più costoso, ma anche più conveniente

iPhone 17 Pro sarà più costoso, ma anche più conveniente

2 Commenti

Gli autori dei commenti, e non la redazione, sono responsabili dei contenuti da loro inseriti - infoNon so chi sia messo peggio fra Intel Foundry e Samsung Foundry,confrontati con tsmc sono presi indietro non di poco

Non so chi sia messo peggio fra Intel Foundry e Samsung Foundry,confrontati con tsmc sono presi indietro non di poco

Samsung è nettamente messa meglio rispetto ad Intel, semplicemente perchè Samsung produce sia per sè che per terzi (3nm e 2nm), mentre Intel, tolti tutti gli annunci in pompa magna, non produce nè per terzi e per se solamente a PP meno spinti di quelli Samsung, ovvero Intel7 in volumi e Intel4 (Meteor) e Intel3 (Xeon6) che viste le caratteristiche dei prodotti, il numerino non pare essere una realtà, visto che AMD con prodotti sul 4nm TSMC, ha efficienze nettamente superiori (mobile e Epyc).

Il problema Intel è che aveva un vantaggio silicio di 2 nodi a braccetto con architetture CPU molto superiori a Buldozer AMD. Chi ha gestito ha tagliato la spesa in R&D silicio/architetture CPU, presentando bilanci con margini record (ed intascando così bonus cospiqui). Da 2 nodi di vantaggio si è ritrovata con 2 nodi in svantaggio, ha continuato a produrre in monolitico (ma costretta da AMD a confrontarsi con un listino con costi da MCM, passando da 400$ per un X4 e costretta a vendere un X8 allo stesso prezzo).

Intel e Samsung non sono confrontabili... perchè sono realtà molto differenti.

Intel ha costi da società che fatturava 80 miliardi l'anno con utili del 50%... che è passata a fatturati inferiori al -50% con utili inesistenti (quasi -20 miliardi il passivo dell'ultimo bilancio, se si escludono le vendite di parti della società

Samsung è una azienda comunque sana perchè non ha bilanci in negativo, ed è bilanciata nell'organico per fatturati/bilanci "normali". Inoltre le FAB Samsung producono perchè Samsung non va a produrre da TSMC come Intel, e Samsung comunque produce per sè le CPU Qualcomm sul 3nm e produrrà l'ultima versione Qualcomm Elite II sul suo 2nm per certo per sè, cosa che Intel non fa.

Ma quello che veramente fa la differenza, è che Intel doveva compensare le ENORMI perdite di Intel Foundry con la produzione sul 18A per sè e per terzi... che oramai è evidente che non ci sarà... onestamente è difficile credere ad un 14A quando è palese che senza money non può esistere sviluppo specie in una situazione di bilancio passivo da recuperare... con una situazione vendite mobile/desktop/server che perde sempre più mercato e con Intel costretta a tagliare il listino Xeon, Raptor, Arrow, VGA... riducendo ulteriormente i margini che erano già ridotti per aumentare le vendite.

Devi effettuare il login per poter commentare

Se non sei ancora registrato, puoi farlo attraverso questo form.

Se sei già registrato e loggato nel sito, puoi inserire il tuo commento.

Si tenga presente quanto letto nel regolamento, nel rispetto del "quieto vivere".