Intel tagli ancora: vuole rendere la divisione Network and Edge una società autonoma

Intel ha annunciato l'intenzione di rendere la divisione Network and Edge (NEX) un'entità indipendente. La decisione rientra nella strategia del CEO Lip-Bu Tan di razionalizzare le attività, ridurre i costi e focalizzarsi sul core business, mentre l'azienda lotta per rimettere i conti in ordine e tornare rilevante.

di Manolo De Agostini pubblicata il 26 Luglio 2025, alle 08:01 nel canale MercatoIntel

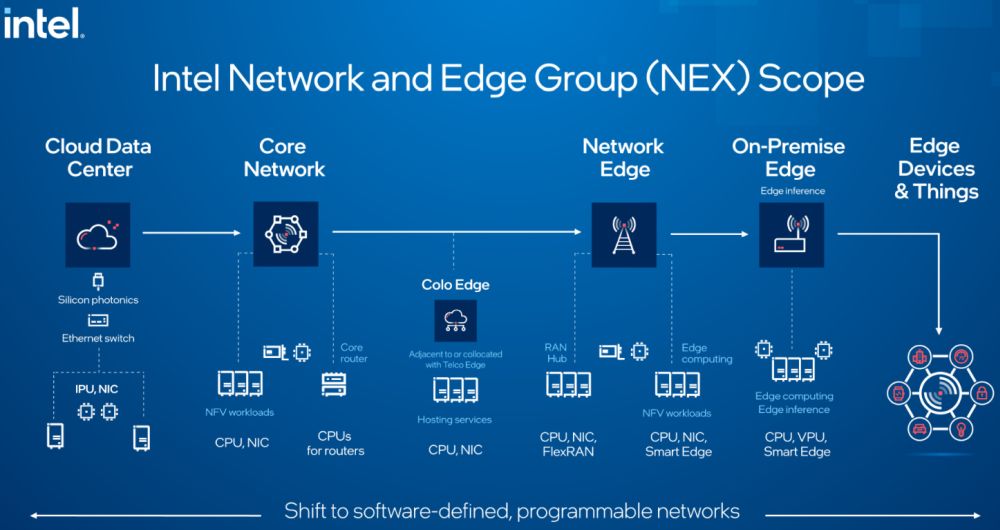

Intel ha avviato un importante processo di ristrutturazione che prevede la separazione della sua divisione Network and Edge (NEX), trasformandola in una società autonoma focalizzata esclusivamente sulle soluzioni di rete, comunicazione ed Ethernet per infrastrutture aziendali e mission-critical. L'annuncio è stato fatto tramite un memo indirizzato ai clienti riportato dal sito CRN.com, successivamente confermato da un portavoce dell'azienda.

"Abbiamo in programma di rendere elementi chiave della nostra attività di Networking and Communications una azienda autonoma e abbiamo iniziato il processo di identificazione di investitori strategici", ha detto il portavoce di Intel. "Come Altera, resteremo un investitore di riferimento che ci consentirà di beneficiare di futuri vantaggi mentre posizioniamo l'azienda per la crescita futura".

La mossa si inserisce nel più ampio piano di rilancio del nuovo CEO Lip-Bu Tan, che punta a semplificare la struttura societaria, tagliare i costi e cedere le attività considerate non strategiche. Tan, salito alla guida del colosso dei semiconduttori nel marzo scorso, ha già intrapreso azioni simili: tra queste, la cessione del 51% della controllata Altera al fondo Silver Lake, mantenendo però una quota di minoranza come "anchor investor", una strategia che Intel intende replicare anche per NEX.

Attualmente guidata da Sachin Katti - che da aprile ricopre anche il ruolo di Chief Technology and AI Officer - la divisione NEX ha generato ricavi per 5,8 miliardi di dollari nel 2024, pari all'11% del fatturato totale dell'azienda.

La creazione della nuova entità, secondo quanto riportato nel memo, permetterà alla divisione di operare con maggiore agilità, velocità e flessibilità, elementi ritenuti fondamentali per accelerare la roadmap di prodotto e affrontare nuove opportunità di mercato. Nonostante la scissione, l'azienda assicura che non ci saranno interruzioni nei servizi o nel supporto fornito ai clienti.

La decisione giunge in un momento delicatissimo per Intel, alle prese con un secondo trimestre chiuso con perdite ingenti. La società ha inoltre annunciato una significativa riduzione della forza lavoro e lo stop definitivo alla realizzazione di nuovi impianti produttivi in Europa, in Germania e Polonia, nel tentativo di contenere le perdite e fronteggiare la concorrenza in ambito AI e produzione di chip. Dubbi anche sul futuro nella produzione di chip con processi produttivi avanzati, dove il successo di Intel 14A farà da ago della bilancia.

PNY RTX 5080 Slim OC, sembra una Founders Edition ma non lo è

PNY RTX 5080 Slim OC, sembra una Founders Edition ma non lo è Wi-Fi 7 con il design di una vetta innevata: ecco il nuovo sistema mesh di Huawei

Wi-Fi 7 con il design di una vetta innevata: ecco il nuovo sistema mesh di Huawei Core Ultra 7 270K Plus e Core Ultra 7 250K Plus: Intel cerca il riscatto ma ci riesce in parte

Core Ultra 7 270K Plus e Core Ultra 7 250K Plus: Intel cerca il riscatto ma ci riesce in parte L'AI agentica potrebbe trasformare Internet: il settore della pubblicità online è a rischio?

L'AI agentica potrebbe trasformare Internet: il settore della pubblicità online è a rischio? Qualcomm lancerà due chip per smartphone Android a 2 nm nel 2026: ecco le possibili differenze

Qualcomm lancerà due chip per smartphone Android a 2 nm nel 2026: ecco le possibili differenze_160.jpg) Xiaomi dà i numeri: ecco come è andato il 2025 dell'azienda tra smartphone, tablet, accessori e auto elettriche

Xiaomi dà i numeri: ecco come è andato il 2025 dell'azienda tra smartphone, tablet, accessori e auto elettriche AMD annuncia Ryzen 9 9950X3D2 Dual Edition: primo Zen 5 con doppio 3D V-Cache e TDP a 200W

AMD annuncia Ryzen 9 9950X3D2 Dual Edition: primo Zen 5 con doppio 3D V-Cache e TDP a 200W CyrusOne avvia la costruzione del suo primo data center in Italia, a Milano

CyrusOne avvia la costruzione del suo primo data center in Italia, a Milano Cloud in crescita, ma ladozione dellIA resta lenta. Lidentikit delle PMI italiane secondo Wolters Kluwer Italia

Cloud in crescita, ma ladozione dellIA resta lenta. Lidentikit delle PMI italiane secondo Wolters Kluwer Italia OpenAI cancella l'adult mode di ChatGPT: il riassetto strategico miete un'altra vittima

OpenAI cancella l'adult mode di ChatGPT: il riassetto strategico miete un'altra vittima Google Search Live arriva in Italia: la ricerca ora ci vede e ci parla

Google Search Live arriva in Italia: la ricerca ora ci vede e ci parla MacBook Air 15'' con chip M4 (2025) crolla su Amazon: il prezzo che stavamo cercando è finalmente realtà

MacBook Air 15'' con chip M4 (2025) crolla su Amazon: il prezzo che stavamo cercando è finalmente realtà Ora è possibile trasferire file tra Samsung e Apple con AirDrop e Quick Share. Ecco come fare

Ora è possibile trasferire file tra Samsung e Apple con AirDrop e Quick Share. Ecco come fare Apple domina con il MacBook Neo: i laptop Windows faticano a tenere il passo

Apple domina con il MacBook Neo: i laptop Windows faticano a tenere il passo Arriva la nuova gamma di PC Dell Pro per utenti aziendali: nuovi notebook, desktop e workstation portatili

Arriva la nuova gamma di PC Dell Pro per utenti aziendali: nuovi notebook, desktop e workstation portatili DJI Avata 360: la recensione del primo drone FPV 8K con sensori da 1 pollice

DJI Avata 360: la recensione del primo drone FPV 8K con sensori da 1 pollice Il browser di Samsung arriva su Windows, ma in Italia non c'è l'IA agentica

Il browser di Samsung arriva su Windows, ma in Italia non c'è l'IA agentica

12 Commenti

Gli autori dei commenti, e non la redazione, sono responsabili dei contenuti da loro inseriti - infoVeramente storica, come cosa.

Le dichiarazioni fatte alla SEC invece fanno capire che la situazione è molto più rischiosa:

https://irrationalanalysis.substack.../seppuku-inside

Il tipo di Irrational Analysis ci va giù pesante, ma i punti che solleva sono basati su dichiarazioni di Intel stessa e sulle risposte date da dirigenti Intel a domande specifiche.

Notare comunque che pure lui su certe cose tira ad indovinare. Ad esempio non sappiamo se "il ritorno ai core SMT" sarà davvero un riesumare il problematico Hyperthreading dei core precedenti oppure un vero redesign con maggior attenzione alla sicurezza.

Pat ha puntato tutto sul 18A per riportare in auge Intel, ed è stato silurato perché ha speso un tot ed il 18A esiste solamente nei manifesti.

In una situazione di bilanci sempre più negativi, come si può credere che Intel riesca a trovare 30 miliardi di $ (ipotizzo, se non di più

Le banche hanno chiuso i rubinetti, la società non fa altro che licenziare, dopo anni di menzogne (Intel3 è pressappoco un N5 TSMC e il 18A bene che vada uguaglierebbe un N3P) con numerini per fare credere non solo un PP uguale a TSMC ma addirittura migliore, ma veramente credono che siamo tutti idioti?

Quei messaggi falsi sono per tranquillizzare gli azionisti, ma ben consapevoli che se andrà male (e al 99% andrà male), quelle persone perderanno tutto.

Pat ha puntato tutto sul 18A per riportare in auge Intel, ed è stato silurato perché ha speso un tot ed il 18A esiste solamente nei manifesti.

In una situazione di bilanci sempre più negativi, come si può credere che Intel riesca a trovare 30 miliardi di $ (ipotizzo, se non di più

Le banche hanno chiuso i rubinetti, la società non fa altro che licenziare, dopo anni di menzogne (Intel3 è pressappoco un N5 TSMC e il 18A bene che vada uguaglierebbe un N3P) con numerini per fare credere non solo un PP uguale a TSMC ma addirittura migliore, ma veramente credono che siamo tutti idioti?

Quei messaggi falsi sono per tranquillizzare gli azionisti, ma ben consapevoli che se andrà male (e al 99% andrà male), quelle persone perderanno tutto.

Lip Bu Tan è stato abbastanza chiaro nelle sue dichiarazioni: il 14A vedrà la luce solamente se ci sarà una clientela esterna ( Apple, Google, nVidia e, perchè no, AMD ) che piazzerà un quantitativo di ordini sufficiente a rientrare nell'investimento in conto capitale per il nuovo processo. Altrimenti anche il 14A, e successivi sviluppi su questo nodo, rimarrà solamente sulla carta ed Intel dovrà ulteriormente ridimensionarsi.

Per questo motivo il 14A è cruciale, per Intel, che abbia da subito rese più che buone e si dimostri valido in termini di efficienza.

Vedremo...

Per questo motivo il 14A è cruciale, per Intel, che abbia da subito rese più che buone e si dimostri valido in termini di efficienza.

Vedremo...

Ma la clientela esterna la trovi non presentando un numero su un foglio, ma arrivando a permettere ALMENO la produzione a rischio, cioè devi poter offrire un nodo funzionante, che va affinato, ma che comunque funzioni.

Broadcomm ha detto ciao ad Intel/18A perchè il 18A in primis per caratteristiche è un 3nm TSMC e non migliore del 2nm TSMC come farebbe supporre il numerino, e per secondo con rese tra il 20 ed il 40% (mi pare) e si dovrebbe produrre da 2 a 4 wafer (ovvero da 2X a 4X costi e tempi) per ottenere quello che TSMC offre.

Quello che il CEO offre (per modo di dire, io direi chiede), è che player quali "Apple, Google, nVidia e, perchè no, AMD" tirassero fuori i soldi necessari per realizzare il PP assumendosi i rischi (tanti e tutti), stanziare un totale di soldi, per cosa? Per salvare Intel?

Chiunque andrebbe da TSMC, meno soldi da investire, una certezza del PP e soprattutto TSMC gode di fiducia pressochè illimitata, Intel negli ultimi 10 anni ha preso per il... tutti, dai clienti (annunci falle risolte e ogni mese uscivano fix, con il solo scopo di arrivare a fine garanzia... modelli CPU promessi mai arrivati, problemi noti alla serie 13 e 14 ma vendute ugualmente, i trucchetti di boost per n secondi per farli apparire meglio nei bench, TDP nominali che anche con settaggi def comunque sforavano...), tralasciamo tutto il resto.

Trovami una ditta al mondo che non ha avuto cause legali con Intel... la stessa AMD è arrivata al limite del fallimento a causa delle pratiche illegali di Intel, Apple ha subito Intel quando ha voluto dismettere le sue CPU, Nvidia ci ha litigato più volte... non c'è una azienda al mondo che non abbia subito la prepotenza Intel...

Per chiarire, Apple anticipa i dindi a TSMC per realizzare il PP ed in cambio, oltre all'esclusiva di 6 mesi, il ritorno dei soldi. Puoi immaginare cosa risponderebbe se Intel lo chiedesse... a essere cortesi, "no, grazie", con in testa "ma vai a ....".

Quello che è da leggere (secondo me) da ciò che dice Lip Bu Tan, è che i soldi per il 14A NON CI SONO, se qualcuno li anticipa bene, altrimenti ciao 14A e conseguentemente ciao Intel Founderies.

Broadcomm ha detto ciao ad Intel/18A perchè il 18A in primis per caratteristiche è un 3nm TSMC e non migliore del 2nm TSMC come farebbe supporre il numerino, e per secondo con rese tra il 20 ed il 40% (mi pare) e si dovrebbe produrre da 2 a 4 wafer (ovvero da 2X a 4X costi e tempi) per ottenere quello che TSMC offre.

Quello che il CEO offre (per modo di dire, io direi chiede), è che player quali "Apple, Google, nVidia e, perchè no, AMD" tirassero fuori i soldi necessari per realizzare il PP assumendosi i rischi (tanti e tutti), stanziare un totale di soldi, per cosa? Per salvare Intel?

Chiunque andrebbe da TSMC, meno soldi da investire, una certezza del PP e soprattutto TSMC gode di fiducia pressochè illimitata, Intel negli ultimi 10 anni ha preso per il... tutti, dai clienti (annunci falle risolte e ogni mese uscivano fix, con il solo scopo di arrivare a fine garanzia... modelli CPU promessi mai arrivati, problemi noti alla serie 13 e 14 ma vendute ugualmente, i trucchetti di boost per n secondi per farli apparire meglio nei bench, TDP nominali che anche con settaggi def comunque sforavano...), tralasciamo tutto il resto.

Trovami una ditta al mondo che non ha avuto cause legali con Intel... la stessa AMD è arrivata al limite del fallimento a causa delle pratiche illegali di Intel, Apple ha subito Intel quando ha voluto dismettere le sue CPU, Nvidia ci ha litigato più volte... non c'è una azienda al mondo che non abbia subito la prepotenza Intel...

Per chiarire, Apple anticipa i dindi a TSMC per realizzare il PP ed in cambio, oltre all'esclusiva di 6 mesi, il ritorno dei soldi. Puoi immaginare cosa risponderebbe se Intel lo chiedesse... a essere cortesi, "no, grazie", con in testa "ma vai a ....".

Quello che è da leggere (secondo me) da ciò che dice Lip Bu Tan, è che i soldi per il 14A NON CI SONO, se qualcuno li anticipa bene, altrimenti ciao 14A e conseguentemente ciao Intel Founderies.

Intel i soldi li ha ( ancora ) e quelli che mancano li può trovare abbastanza facilmente anche grazie alla politica di riportare a casa la produzione ( USA ). Non a caso Lip Bu Tan ha già detto che le nuove FAB previste in Europa ( Magdeburgo e Polonia ) non si faranno e punteranno tutto sulle nuove FAB in costruzione negli USA, riducendo gli volume degli investimenti nei prossimi anni.

Da considerare inoltre che, soprattutto negli USA, nessuno vuole un produttore monopolista anche se de facto, TSMC, sui processi avanzati per CPU/GPU/NPU.

Comunque sia il 14A, che dovrebbe sbarcare nel 2027, sicuramente ( spero e mi auguro ) prevede una fase di test con materiale di preproduzione da affidare ai potenziali clienti per le loro valutazioni assieme ad una dettagliata analisi delle rese.

Che Apple, Google, nVidia ed AMD paghino Intel prima di testare degli esemplari di preproduzione e senza una resa minima garantita è completamente fuori discussione. Non possono assolutamente rischiare che gli investimenti fatti per le future linee di prodotto vengano vanificati per eventuali imprevisti e ritardi da parte di Intel.

Come hai giustamente riportato quasi tutti si sono già scottati le mani quando hanno avuto a che fare con Intel ( Apple iniziò il suo progetto Apple Silicon con l'acquisizione di P.A. Semi non solo ed esclusivamente per i SoC di iPhone e iPad, ma anche in ottica Macintosh viste certe delusioni con Intel ); quindi prima di decidere vogliono qualcosa di concreto per le mani e non slides e numeri non verificati.

Le FAB in costruzione negli USA sono ferme, l'amministrazione americana ha bloccato i 7 miliardi di $ (mi pare) con la motivazione "prima di darli vogliamo vedere cose concrete e non chiacchiere".

Le FAB in Europa (e nel resto del mondo) Intel le faceva semplicemente perchè avrebbe speso il 50% nella costruzione della FAB (e quindi Intel Foundry avrebbe aumentato valore) ed aiuti/detassazioni nella produzione... ma quel 50% di spesa a suo carico non c'è.

Ma è anche ovvio... tu spenderesti 10 miliardi per costruire una FAB per il 14A, nelle condizioni Intel, quando oggi se non trovi player sai già che lo stopperai? Quella FAB a che pro? Qualche mese fa si parlava che comunque sarebbe andato avanti lo sviluppo e senza player esterni lo avrebbe utilizzato in proprio... oggi no, senza player esterni il 14A non si fa.

Quando AMD ha dovuto vendere le FAB (e sappiamo perchè

Io vedo 2 cose:

1° - Gli USA vogliono la produzione TOP di silicio negli USA, che sia 1 azienda o 100 non importa minimamente, perchè gli USA non sono l'Europa, in caso di problemi, con la motivazione "sicurezza nazionale" le FAB TSMC passerebbero da un giorno all'altro proprietà degli USA.

2° - Oggi come oggi Intel ha credibilità zero, e Trump (o chi per lui) non mette in forse il progetto di avere la produzione top silicio in casa per salvare Intel. TSMC ha investito 150 miliardi di $ negli USA, non vai a costruire FAB a casa degli altri con il dubbio che Intel possa ricevere aiuti nazionali...

Che io sappia, per il 2027/2028 di certo (meglio quasi) ci sono 2 affinamenti del 18A (stile P/X TSMC), il 14A come fai a dire certo quando lo stesso CEO dice di no (oggi) senza player esterni? Cerca i dindi che non ci sono... e li cerca dai player.

Come hai giustamente riportato quasi tutti si sono già scottati le mani quando hanno avuto a che fare con Intel ( Apple iniziò il suo progetto Apple Silicon con l'acquisizione di P.A. Semi non solo ed esclusivamente per i SoC di iPhone e iPad, ma anche in ottica Macintosh viste certe delusioni con Intel ); quindi prima di decidere vogliono qualcosa di concreto per le mani e non slides e numeri non verificati.

La mia impressione è che Pat puntò tutto sul 18A per far tornare Intel forte, il nuovo CEO vuole salvare Intel anche a costo di perdere le FAB.

Statisticamente una azienda che produce silicio può sopportare un PP "storto" (come lo fu il 65nm per AMD, mi pare).

Dopo Intel7 per Intel è stato uno sfascio.

- Intel4 = 10.000 wafer prodotti in tutto per Meteor mobile (rimessa evidentissima)

- Intel3 per Xeon con volumi minimi e i margini segati da cali listino fino al 30% (AMD più utili di Intel nel settore server e ora AMD ha raggiunto il 50%).

- Intel2 cancellato

- il 18A doveva essere il punto di svolta, Nova, Xeon6 e mobile. Nova è sul 2nm TSMC, Panther rimandato al 2026 e già girano voci di produzione 2nm TSMC, Xeon6 silenzio completo (ma il botto in negativo sulle vendite server, fa supporre ciò che tutti immaginano)

A tutt'oggi Intel cosa vende? Al di fuori delle CPU utilizza il 22nm e forse il 14nm, con margini bassi. Le CPU con Intel7 sono quasi azzerate tranne per gli OEM, ma per modelli di fascia bassa e mi pare evidente con margini irrisori per Intel. Intel3 se lo utilizza solamente per Xeon e non per il desktop, mi fa supporre non tanto problemi di frequenza (essendo un affinamento di Intel7) quanto problemi di resa, ammortizzabile con il listino server ma non desktop (se AMD riesce ad ottenere più utili di Intel nel server, dipenderà da qualche cosa).

Nel 2026 TSMC sarà già nella fase di produzione a rischio per l'1.6nm, Intel con il 18A (che è al max un N3P TSMC) non avrebbe spazio, e i 2 PP di affinamento del 18A hanno l'intenzione di poter almeno arrivare al 2nm TSMC liscio. Ma nutro seri dubbi di competitività commerciale, perchè TSMC avrebbe N2/N2P/N2X con una produzione di anni sulle spalle, ovvero R&D già incassato da tempo, Intel no... TSMC può fare quel che vuole in una guerra di prezzi per segare gli utili ad Intel.

Mi pare ovvio che il nuovo CEO dica "o lo sviluppo del 14A lo pagano altri, o chiudo baracche e burattini". Se Intel va avanti sul silicio, rischia seriamente di chiudere.

Le FAB in Europa (e nel resto del mondo) Intel le faceva semplicemente perchè avrebbe speso il 50% nella costruzione della FAB (e quindi Intel Foundry avrebbe aumentato valore) ed aiuti/detassazioni nella produzione... ma quel 50% di spesa a suo carico non c'è.

Ma è anche ovvio... tu spenderesti 10 miliardi per costruire una FAB per il 14A, nelle condizioni Intel, quando oggi se non trovi player sai già che lo stopperai? Quella FAB a che pro? Qualche mese fa si parlava che comunque sarebbe andato avanti lo sviluppo e senza player esterni lo avrebbe utilizzato in proprio... oggi no, senza player esterni il 14A non si fa.

Quando AMD ha dovuto vendere le FAB (e sappiamo perchè

Io vedo 2 cose:

1° - Gli USA vogliono la produzione TOP di silicio negli USA, che sia 1 azienda o 100 non importa minimamente, perchè gli USA non sono l'Europa, in caso di problemi, con la motivazione "sicurezza nazionale" le FAB TSMC passerebbero da un giorno all'altro proprietà degli USA.

2° - Oggi come oggi Intel ha credibilità zero, e Trump (o chi per lui) non mette in forse il progetto di avere la produzione top silicio in casa per salvare Intel. TSMC ha investito 150 miliardi di $ negli USA, non vai a costruire FAB a casa degli altri con il dubbio che Intel possa ricevere aiuti nazionali...

Che io sappia, per il 2027/2028 di certo (meglio quasi) ci sono 2 affinamenti del 18A (stile P/X TSMC), il 14A come fai a dire certo quando lo stesso CEO dice di no (oggi) senza player esterni? Cerca i dindi che non ci sono... e li cerca dai player.

La mia impressione è che Pat puntò tutto sul 18A per far tornare Intel forte, il nuovo CEO vuole salvare Intel anche a costo di perdere le FAB.

Statisticamente una azienda che produce silicio può sopportare un PP "storto" (come lo fu il 65nm per AMD, mi pare).

Dopo Intel7 per Intel è stato uno sfascio.

- Intel4 = 10.000 wafer prodotti in tutto per Meteor mobile (rimessa evidentissima)

- Intel3 per Xeon con volumi minimi e i margini segati da cali listino fino al 30% (AMD più utili di Intel nel settore server e ora AMD ha raggiunto il 50%).

- Intel2 cancellato

- il 18A doveva essere il punto di svolta, Nova, Xeon6 e mobile. Nova è sul 2nm TSMC, Panther rimandato al 2026 e già girano voci di produzione 2nm TSMC, Xeon6 silenzio completo (ma il botto in negativo sulle vendite server, fa supporre ciò che tutti immaginano)

A tutt'oggi Intel cosa vende? Al di fuori delle CPU utilizza il 22nm e forse il 14nm, con margini bassi. Le CPU con Intel7 sono quasi azzerate tranne per gli OEM, ma per modelli di fascia bassa e mi pare evidente con margini irrisori per Intel. Intel3 se lo utilizza solamente per Xeon e non per il desktop, mi fa supporre non tanto problemi di frequenza (essendo un affinamento di Intel7) quanto problemi di resa, ammortizzabile con il listino server ma non desktop (se AMD riesce ad ottenere più utili di Intel nel server, dipenderà da qualche cosa).

Nel 2026 TSMC sarà già nella fase di produzione a rischio per l'1.6nm, Intel con il 18A (che è al max un N3P TSMC) non avrebbe spazio, e i 2 PP di affinamento del 18A hanno l'intenzione di poter almeno arrivare al 2nm TSMC liscio. Ma nutro seri dubbi di competitività commerciale, perchè TSMC avrebbe N2/N2P/N2X con una produzione di anni sulle spalle, ovvero R&D già incassato da tempo, Intel no... TSMC può fare quel che vuole in una guerra di prezzi per segare gli utili ad Intel.

Mi pare ovvio che il nuovo CEO dica "o lo sviluppo del 14A lo pagano altri, o chiudo baracche e burattini". Se Intel va avanti sul silicio, rischia seriamente di chiudere.

Le nuove FAB in Europa Intel le aveva previste nell'ottica di una sicura espansione del foundry business verso terzi che doveva partire con il 18A, oltre al fatto di sfruttare i vantaggi del NextGen EU. Il problema per Intel è stato che il tanto sbandierato 18A i clienti terzi non se lo sono filato di pezza!! Insomma Pat Gelsinger ha completamente fallito la sua strategia d'ingresso per " Intel as Foundry at Service ". Perchè? Forse perchè il 18A, nelle sue prime incarnazioni di test, si è dimostrato deludente per attirare potenziali clienti esterni?

AMD dovette vendere le sue fonderie perchè alla fine continuava a perderci soldi a causa della debolezza dei suoi prodotti del tempo nei confronti di Intel e nVidia. Insomma volumi insufficienti per contenere i costi di produzione delle sue CPU/GPU e garantire uno sviluppo per nuovi processi produttivi.

Il 14A dovrebbe, [U]ribadisco il condizionale[/U], vedere la luce nel 2027 [I][U]per le fasi di test e valutazione sia interne che per gli esterni interessati[/U][/I]. Esterni che, vista l'entità degli investimenti richiesti ( un solo scanner ASML valido per questo nuovo processo cosa intorno ai 500 MLN di USD ), senza le dovute garanzie di rese e costi oltreché di efficienza, non scuciranno, ribadisco, nemmeno un centesimo a titolo di caparra ordine o di partecipazione al capitale d'investimento. Apple, Qualcomm ( dimenticata nel mio post precedente ), nVidia, AMD, Google non hanno assolutamente voglia di legarsi, sotto qualsiasi forma, nel settore della produzione di silicio stampato: vogliono rimanere al loro modello di business fabless.

Al massimo questi potenziali clienti potranno fare delle dichiarazioni d'intenti nei confronti d'Intel ma per il momento di soldi dati a scatola chiusa non se ne parla, soprattutto quando c'è già TSMC che sta dando garanzie adeguate sui suoi futuri processi e sta procedendo speditamente con la costruzione di nuove fonderie.

Per il resto non si può non concordare con te in quali condizioni si trovi oggi Intel e sul perchè si è arrivati a questa decadenza. Purtroppo il suo " immobilismo " strategico, la sua visione monolitica del business del silicio stampato ( io lo progetto ed io lo fondo per me ), alla fine si sono dimostrate due enormi macigni che stanno portando a fondo la società in un mercato molto dinamico e ad alto uso di capitali.

Vedremo cosa succederà con questo 14A e quanto sarà bravo Lip Bu Tan a rifondare Intel!

P.S.

AMD perse le FAB per concorrenza sleale (conclamata e giudicata colpevole, addirittura ammettendolo), la storia "se compri Intel ti do' premi ulteriori a patto che non compri AMD" fece calare considerevolmente le vendite fino a non poter più sostenere le FAB e sviluppo nanometrie (che è la stessa problematica che ha ora Intel).

Devi effettuare il login per poter commentare

Se non sei ancora registrato, puoi farlo attraverso questo form.

Se sei già registrato e loggato nel sito, puoi inserire il tuo commento.

Si tenga presente quanto letto nel regolamento, nel rispetto del "quieto vivere".